Update2026.07.30 목

[버핏연구소=이승윤 기자] 오성첨단소재(대표이사 김유신. 052420)가 12월 디스플레이장비및부품주 저PER 1위를 기록했다.

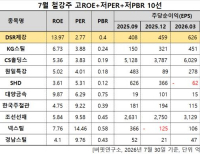

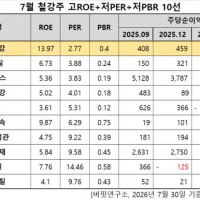

12월 디스플레이장비및부품주 저PER 10선. [자료=버핏연구소]

12월 디스플레이장비및부품주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 오성첨단소재가 12월 디스플레이장비및부품주 PER 4.34배로 가장 낮았다. 이어 디바이스(187870)(4.58), 토비스(051360)(5.04), 아이컴포넌트(059100)(5.19)가 뒤를 이었다.

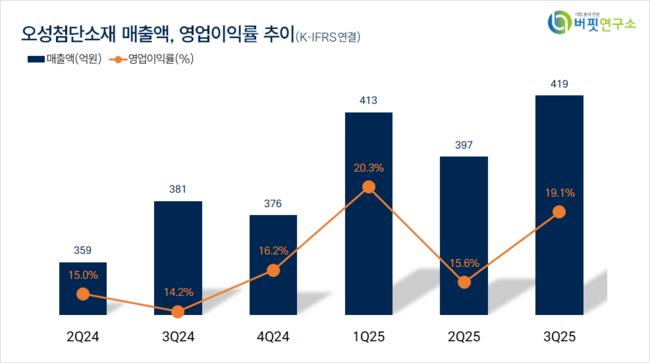

오성첨단소재 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

오성첨단소재 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

오성첨단소재는 3분기 매출액 419원, 영업이익 80억원으로 전년동기대비 매출액은 10%, 영업이익은 48.1% 증가했다(K-IFRS 연결).

최근 전북 익산시 팔봉동 862-2번지와 862-4번지에 위치한 토지, 건물 및 부대시설 일체를 자회사 오성하이테크놀로지에 양도하기로 결정했다. 양도 금액은 383억원으로 오성첨단소재 자산총액의 12.91%에 달한다.

이를 두고 오성첨단소재 회장의 장남인 김두인 오성하이테크놀로지 대표이사의 승계를 위한 물밑작업이라는 얘기가 나오고 있다. 핵심 제조 시설을 후계자가 대표로 있는 자회사에 이전함으로써 김 대표가 실질적인 생산 거점과 자산을 직접 관리하게 하려는 것으로 분석된다.

회사는 디스플레이용 보호/기능성 필름을 제조한다. 1994년 6월 설립됐고 2001년 8월 코스닥에 상장했다.

052420: 오성첨단소재, 187870: 디바이스, 051360: 토비스, 059100: 아이컴포넌트, 054040: 한국컴퓨터, 094970: 제이엠티, 141000: 비아트론, 108320: LX세미콘, 067770: 세진티에스, 155650: 와이엠씨

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>