Update2025.12.30 화

신한투자증권이 30일 LX인터내셔널(001120)에 대해 "내년의 실적 개선과 사업 방향성에 대해서 주목해야 한다"며 투자의견 '매수'와 목표주가 3만6000원을 '유지'했다. LX인터내셔널의 전일종가는 3만1950원이다.

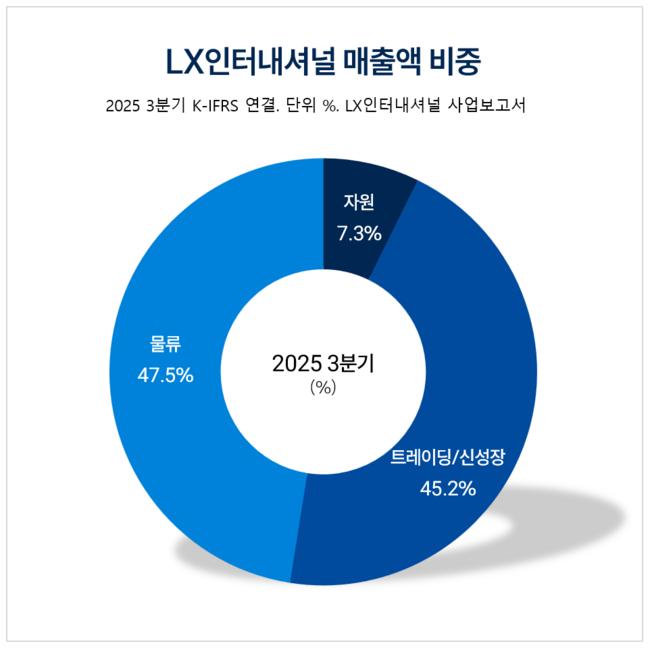

LX인터내셔널 매출액 비중. [자료=LX인터내셔널 사업보고서]

LX인터내셔널 매출액 비중. [자료=LX인터내셔널 사업보고서]

박광래 신한투자증권 애널리스트는 "LX인터내셔널이 내년에는 수선 비용 등 일시적인 비용의 제거가 더해지며 자원 사업을 중심으로 실적 반등이 나타날 것"이라고 말했다. 경영진 신규 선임과 신규 유망광물 자산 개발, CL(Contract Logistics) 및 트레이딩 사업 확장 움직임의 가속화도 기대했다.

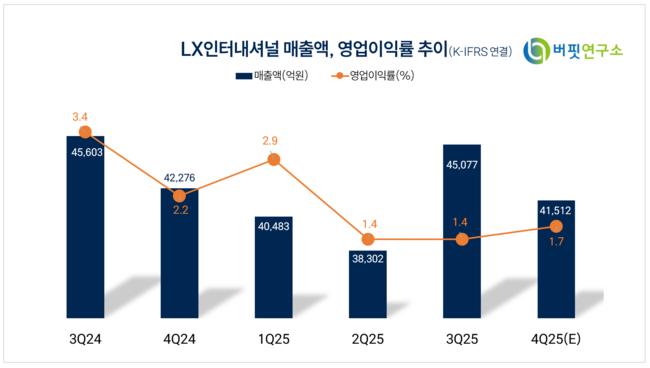

박광래 애널리스트는 "LX인터내셔널의 4분기 실적은 매출액 4조2434억원(전년동기대비 +0.4%), 영업이익 612억원(전년동기대비 -35%)으로 시장 기대치(영업이익 694억원)를 하회할 것"으로 예상했다.

자원 부문에서는 영업이익 85억원을 기록할 것으로 내다봤다. 인도네시아 연료탄 가격이 3분기를 저점으로 완만한 회복세를 보이고 있으나, GAM 광산에서의 대규모 정비 비용 발생으로 전분기 대비 감익이 불가피할 것으로 분석했다. 니켈은 AKP 광산 지역의 건기 진입에 따라 원광 프리미엄 하락 및 생산 쿼터 준수로 인해 생산량 감소가 발생할 것이라고 판단했다.

트레이딩 및 신성장 부문에서는 영업이익 200억원을 전망했다. 산업재 트레이딩 성수기 종료에 따른 트레이딩 물량 감소의 영향은 부정적이나, 원화 약세 및 주요 자회사의 실적 회복으로 일부 상쇄할 것으로 봤다. 해상운임의 하향 안정화 추세 지속과 비수기 진입에 따른 물량 감소 영향에 따라 물류 부문 영업이익은 328억원으로 감익을 예상했다.

LX인터내셔널은 에너지/팜 사업, 생활자원/솔루션 사업, 물류 사업을 운영하는 LX그룹 종합무역상사다. 2023년 LX글라스 지분 100%, 지난해 인도네시아 니켈 광산 PT.AKP 지분 60% 취득해 2차전지 핵심광물 사업 기반을 확보했다.

LX인터내셔널 매출액 및 영업이익률 추이. [자료=버핏연구소]

LX인터내셔널 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>