Update2025.12.30 화

신한투자증권은 30일 KH바텍(060720)에 대해 스마트폰 고마진 부품 수요 확대 구간에 진입하면서 주가 반등이 가능할 것으로 보인다며 투자의견 '매수'와 목표주가 1만4000원을 유지했다. 전일 주가는 1만1200원이다.

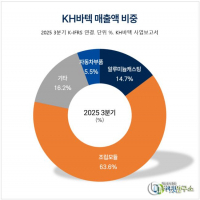

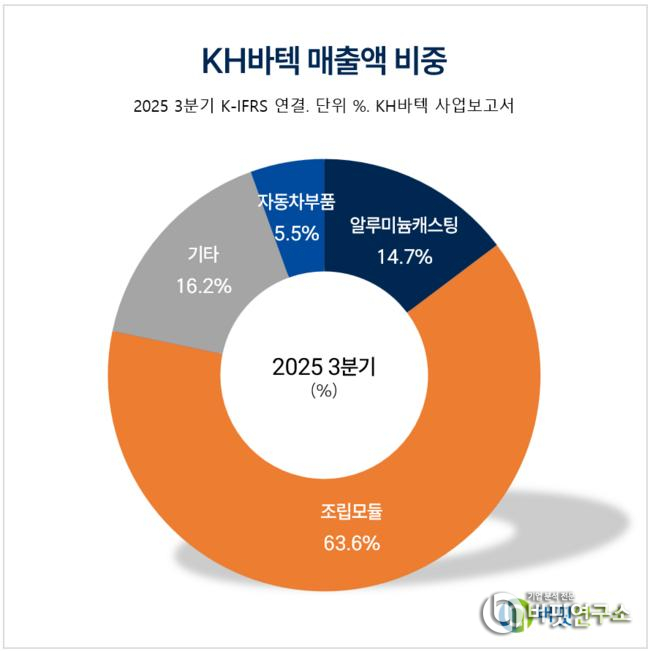

KH바텍 매출액 비중. [자료=버핏연구소]오강호 신한투자증권 연구원은 “KH바텍이 실적 레벨업 구간에 진입했다”며 “2025년 영업이익이 전년 대비 53% 성장한 333억원이 예상된다”고 밝혔다. 주요 고객사의 제품 경쟁력 확대와 인공지능(AI) 기능 강화가 2025년도 실적개선을 이끌었고 실적 개선에 따라 주가 반등이 가능할 것으로 전망했다.

KH바텍 매출액 비중. [자료=버핏연구소]오강호 신한투자증권 연구원은 “KH바텍이 실적 레벨업 구간에 진입했다”며 “2025년 영업이익이 전년 대비 53% 성장한 333억원이 예상된다”고 밝혔다. 주요 고객사의 제품 경쟁력 확대와 인공지능(AI) 기능 강화가 2025년도 실적개선을 이끌었고 실적 개선에 따라 주가 반등이 가능할 것으로 전망했다.

폴더블 조립모듈 부문은 올해 확실한 반등 구간에 진입했다. 지난해 관련 매출액은 1759억원으로 전년 대비 29.41% 감소했다. 그러나 올해는 2620억원을 기록하며 지난해보다 48.95% 증가할 것으로 분석됐다. 제품 업그레이드와 고부가 제품 라인업이 늘어난 점이 주요 원인으로 꼽힌다.

전 세계 폴더블 시장은 2023년부터 2026년까지 연평균 22% 성장할 것으로 분석됐다. KH바텍은 주요 고객사의 폴더블 제품 경쟁력 확대에 따른 직접적인 수혜를 입고 있다. 내년 조립모듈 매출액은 2790억원으로 성장을 지속할 예정이다.

자동차 부품 사업은 기업 가치를 재평가하는 핵심 동력이다. KH바텍의 올해 자동차 부품 매출액은 250억원으로 추산했다. 지난 2분기 63억원, 3분기 75억원의 매출을 기록하며 성장세를 증명했다. 2027년에는 해당 부문에서 매출액 1000억원을 달성한다는 목표를 세웠다.

메탈케이스 수요도 확대되고 있다. 플래그십 스마트폰 수요가 개선되면서 알루미늄 부문 매출은 올해 654억원을 기록할 예정이다. 전체 기타 합산 매출액은 1078억원으로 전년 대비 44.89% 늘어날 것으로 보인다. 내년 알루미늄 매출액은 683억원으로 올해보다 4.43% 증가할 것으로 분석했다.

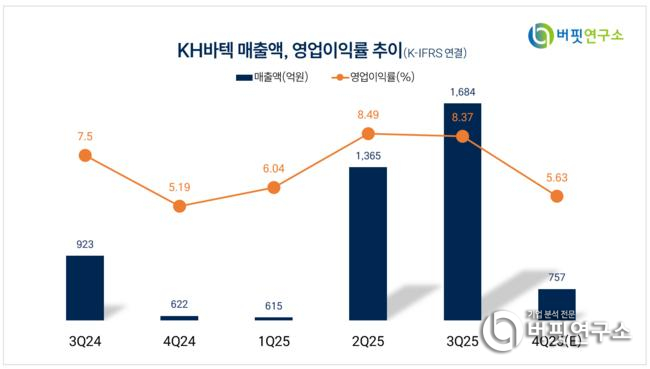

분기별 실적도 개선 흐름을 보이고 있다. 올해 4분기 매출액은 687억원으로 분석됐다. 영업이익은 39억원을 기록할 것으로 보인다. 내년 1분기에는 매출액 615억원, 영업이익 37억원을 달성하며 안정적인 흐름을 이어갈 예정이다. 특히 내년 3분기에는 매출액 1684억원, 영업이익 141억원을 기록하며 최대 분기 실적을 낼 것으로 분석했다.

KH바텍은 독보적인 정밀 기구 설계 및 제조 기술을 바탕으로 폴더블 스마트폰의 핵심 부품인 힌지 시장을 선도하는 글로벌 부품 전문 기업이다. 알루미늄, 마그네슘, 아연 등 가벼운 금속 소재를 활용한 외장 부품 제조에 강점이 있다.

KH바텍 매출액 및 영업이익률. [자료=버핏연구소]

KH바텍 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>