Update2025.12.30 화

NH투자증권은 30일 엔씨소프트(036570)에 대해 아이온2의 매출이 안정적으로 유지된 점을 반영해 투자의견 ‘매수’를 유지하고 목표주가 30만원을 제시했다. 엔씨소프트의 지난 29일 종가는 20만1500원이다.

안재민 NH투자증권 연구원은 “엔씨소프트의 4분기 실적은 매출액 3920억원 전년 동기 대비 –4.3%, 영업이익 25억원 흑자전환으로 영업이익은 시장 컨센서스 264억원에 못 미칠 전망이다”라고 밝혔다.

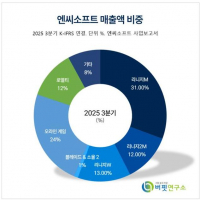

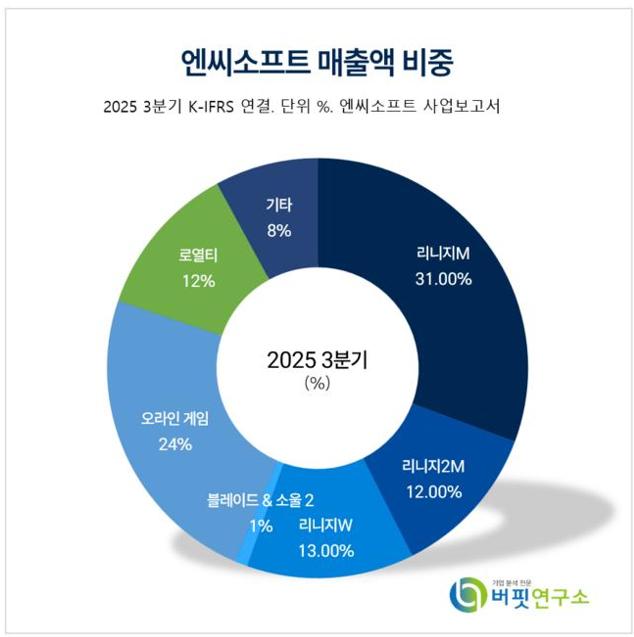

엔씨소프트 매출액 비중. [자료=버핏연구소]그는 “PC결제 비중은 신작 아이온2의 경우 80%를 넘어서고 기존 게임은 아직 50%에 못 미치는 것으로 추정된다”며 “다만 PC 결제의 경우 리워드를 지급하고 있어 고난이도(하드코어) 유저들의 PC 결제 비중이 점차 늘어날 것이다”라고 전망했다.

엔씨소프트 매출액 비중. [자료=버핏연구소]그는 “PC결제 비중은 신작 아이온2의 경우 80%를 넘어서고 기존 게임은 아직 50%에 못 미치는 것으로 추정된다”며 “다만 PC 결제의 경우 리워드를 지급하고 있어 고난이도(하드코어) 유저들의 PC 결제 비중이 점차 늘어날 것이다”라고 전망했다.

이어 “아이온2 매출 반영에도 불구하고 멤버십 관련 매출의 이연으로 일부 매출이 1월에 인식되고 신작 출시와 지스타 참가에 따른 마케팅 비용이 크게 발생한 점과 아이온2 성공적 론칭에 따른 인센티브 비용도 반영되어 인건비도 증가할 것이다”며 “본격적인 실적은 내년 1분기부터”라고 밝혔다.

또 “PC결제 비중은 신작 아이온2의 경우 80%를 넘어서고 기존 게임은 아직 50%에 못 미치는 것으로 추정된다”며 “다만 PC 결제의 경우 리워드를 지급하고 있어 고난이도(하드코어) 유저들의 PC 결제 비중이 점차 늘어날 것이다”라고 전망했다.

끝으로 “목표주가는 2026년 이후 실적 추정치 하향 조정에 따라 32만원에서 30만원으로 하향했다”며 “2026년 EPS 1만9818원에 목표PER 15배를 적용했다”고 밝혔다.

엔씨소프트는 1997년 설립되어 2000년 코스닥 상장, 2003년 유가증권시장 이전 상장하였으며 2025년 4개 자회사 신규 설립했으며 모바일/온라인 게임 개발 및 서비스를 주력사업으로 국내외에 다양한 게임을 제공하며, 국내 최초로 여러 스튜디오를 설립했다. 최근에는 글로벌 게임사로의 도약을 목표로 플랫폼 다변화 및 포트폴리오 확장, 기술혁신 기반 경영 효율화를 통해 미래성장 동력 확충에 힘쓰고 있다.

엔씨소프트 매출액 및 영업이익률. [자료=버핏연구소]

엔씨소프트 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>