Update2026.01.14 수

하나증권은 14일 HL만도에 대해 2025년 4분기 일회성 비용으로 실적은 주춤하겠지만, 로봇 액추에이터를 중심으로 한 신성장 동력이 부각되고 있다며 투자의견 ‘매수(BUY)’를 유지하고 목표주가를 기존 6만2000원에서 6만9000원으로 상향했다. HL만도의 전일 종가는 6만400원이다.

HL만도 매출액 비중, [자료=버핏연구소]

HL만도 매출액 비중, [자료=버핏연구소]

송선재 하나증권 연구원은 목표주가 상향에 대해 로봇과 소프트웨어 정의 차량(SDV) 등 미래 사업에 대한 기대가 커지며 업종 전반의 밸류에이션이 높아졌다며 적용 주가수익비율(P/E)을 기존보다 상향된 14배를 적용했다.

다만 단기 실적은 부담 요인이 남아 있다. 하나증권은 HL만도의 2025년 4분기 매출액을 2조4680억원으로 전년 동기 대비 2% 증가하겠지만, 영업이익은 867억원으로 22% 감소할 것으로 전망했다.

영업이익률도 3.5%로 전년 동기 대비 1.1%포인트 낮아질 것으로 예상됐다. 전방 고객사의 생산 둔화와 함께 일회성 품질비용, 미국 관세 비용 등이 반영된 영향이다. 여기에 완성차 업체로부터 보전받을 예정이던 일부 관세 비용이 2026년 1분기로 이연된 점도 부담으로 작용했다.

그럼에도 중장기 성장성은 로봇 사업이 이끌 전망이다. HL만도는 로봇의 관절과 움직임을 담당하는 핵심 부품인 ‘로봇 액추에이터’ 사업을 차세대 성장동력으로 제시했다. 이미 선행 개발을 진행 중이며, 2026년 중 제품 검증과 ‘마스터 모델(기본이 되는 표준 모델)’을 완성해 본격적인 수주 활동에 나설 계획이다. 수주가 성사될 경우 2028년부터 북미를 시작으로 양산에 들어간다는 목표다.

그는 HL만도가 자동차 부품을 통해 축적한 정밀 기계 기술과 대량 생산 품질 관리 역량을 로봇 부품으로 확장할 수 있다는 점에 주목했다. 기존 자동차 부품 고객사 중 일부가 휴머노이드 로봇 개발을 병행하고 있어, 신규 고객 확보 측면에서도 유리하다는 평가다. 이 같은 기대가 선반영되며 향후 실적 가시성이 높아질 경우 추가적인 가치평가 상향도 가능하다고 분석했다

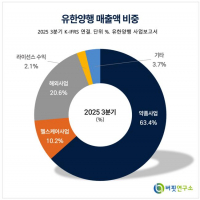

HL만도는 제동·조향·현가 장치를 중심으로 자동차의 주행 안전과 직결되는 핵심 부품을 생산하는 업체다. 최근에는 전장화(전자 부품 확대)와 자율주행 흐름에 맞춰 사업 구조를 고도화하고 있으며, 로봇 부품까지 영역을 넓히며 중장기 성장 동력을 확보해 나가고 있다.

HL만도 매출액 및 영업이익률, [자료=버핏연구소]

HL만도 매출액 및 영업이익률, [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>