Update2026.01.15 목

키움증권이 15일 대우건설(047040)에 대해 "올해 전 사업부의 매출액 하락은 지속되지만, 체코원전 수주가 가능할 것으로 전망한다"며 투자의견 '매수'와 목표주가 5000원을 '유지'했다. 대우건설의 전일종가는 3940원이다.

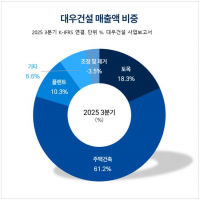

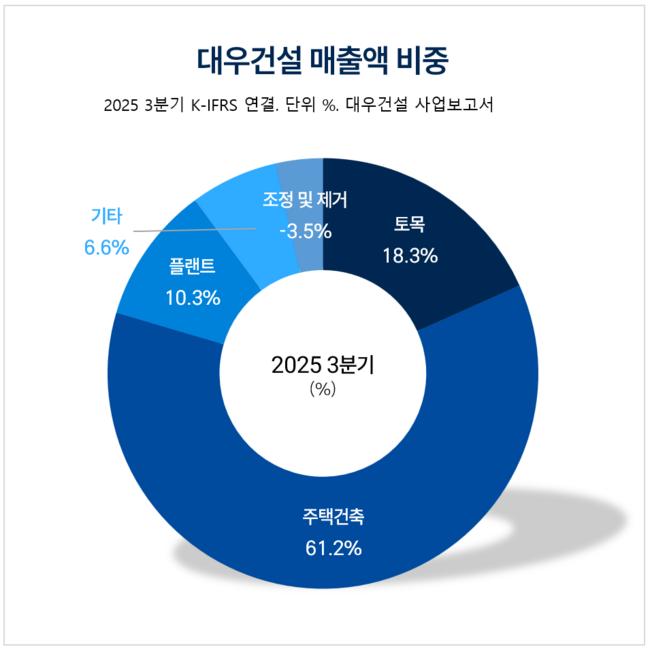

대우건설 매출액 비중. [자료=대우건설 사업보고서]

대우건설 매출액 비중. [자료=대우건설 사업보고서]

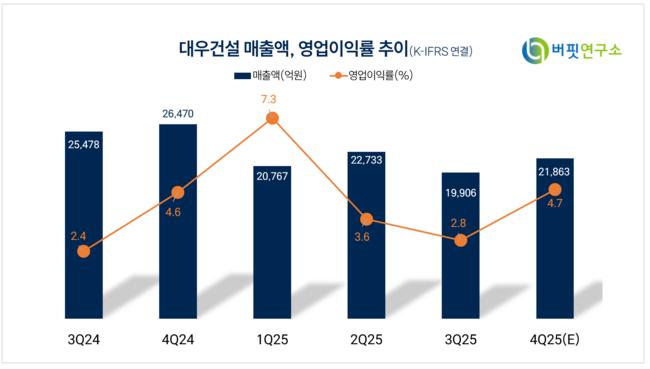

신대현 키움증권 애널리스트는 대우건설의 4분기 영업이익을 연결 기준 937억원(전년동기대비 -23%)으로 시장 추정치를 하회할 것이라고 전망했다. 2021년, 2022년 분양물량이 준공됨에 따라 예상보다 주택건축 부문의 매출액이 낮을 것으로 내다봤다.

신대현 애널리스트는 이어 "토목, 플랜트의 일부 해외 현장에서의 준공 일정이 다가오고 있으나, 그동안의 수주 공백으로 인해 두개 부문 모두 매출액이 예상대비 낮게 나왔을 것으로 전망된다"며 "고원가 토목 현장의 준공도 아직은 해결되지 않았으며 원가율 부담도 일부 지속될 것으로 판단된다"고 말했다.

다만 "2025년 분양 물량은 1만8834세대로 지난해 초 제시한 1만9483세대를 거의 달성할 것으로 전망한다"며 "주택건축 부문과 플랜트 부문의 양호한 수익성은 지속될 것으로 예상한다"고 덧붙였다.

대우건설의 해외 수주는 지속적으로 지연되고 있다고 분석했다. 특히 기대가 높았던 체코원전의 수주가 지연되고, 원전 시장의 추가 움직임이 부재하며, 다른 원전주들도 부진했다고 설명했다.

그는 "올해 모잠비크LNG 공사 재개와 투르크메니스탄의 빠른 매출화가 기대되나, 나이지리아 현장들이 준공됨에 따라 연간 플랜트 매출 하락은 불가피할 것으로 보인다"며 "또 플랜트 부문의 나이지리아 현장 매출 비중이 감소하면서 원가율 상승이 전망된다"고 평가했다.

더해 "토목 부문도 이라크 인프라 수주가 2년간 지연됨에 따라 외형 하락이 지속될 것으로 전망된다"며 "주택건축부문도 그동안의 착공 부진에 따라 외형 축소가 지속될 것"이라고 판단했다.

끝으로 "다만, 최근 체코원전에 참여하는 팀코리아의 다른 기업들 수주가 나온 점을 고려할때 올해는 체코원전 시공 수주가 예상되며, 다른 업체들의 수주금액을 볼 때 예상보다 도급액이 클 가능성도 있다"고 실적 회복 가능성을 남겨뒀다.

대우건설은 토목사업, 주택건축사업, 플랜트사업, 국내외 투자개발사업을 영위하고 있다. 연결대상 종속회사는 호텔사업, 강교 및 철골사업, 해외개발사업 등을 수행하고 있다.

대우건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

대우건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>