Update2026.01.16 금

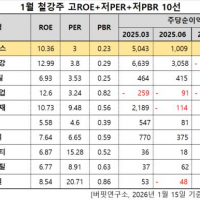

CS홀딩스(대표이사 장원영. 000590)가 1월 철강주 고ROE+저PER+저PBR 1위를 기록했다.

1월 철강주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

1월 철강주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 CS홀딩스가 1월 철강주 고ROE+저PER+저PBR 1위를 차지했으며, 세아제강(306200), KG스틸(016380), 광진실업(026910)가 뒤를 이었다.

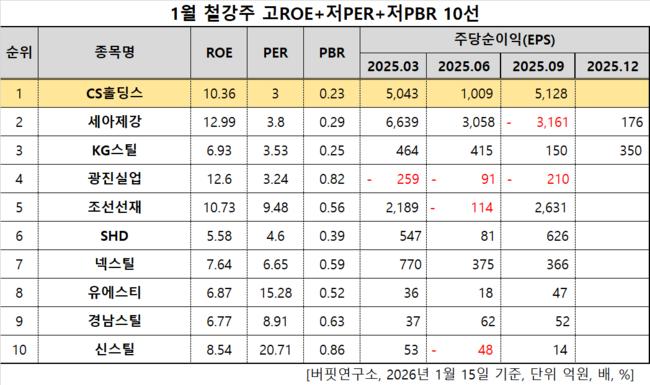

CS홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

CS홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

CS홀딩스는 지난 3분기 매출액 306억원, 영업이익 51억원으로 전년동기대비 매출액은 9.5%, 영업이익은 1.9% 감소했다(K-IFRS 연결).

국내 철강업계는 중국 제품과의 경쟁 때문에 어려운 상황이 장기화되고 있다. 이를 개선하기 위해 정부가 구조 전환을 예고하며 다시 살아날 것으로 기대된다.

지난 13일 문신학 산업통상자원부 차관이 서울 강남구 포스코센터에서 열린 '2026년 철강업계 신년 인사회'에서 "철강산업 구조 전환을 위한 제도적 기반이 갖춰진 만큼 핵심 정책 과제 이행을 가속하겠다"고 밝혔다.

이에 따라 철강주들이 강세를 보이고 있다. 대표적으로 포스코홀딩스는 30~32만원선에서 횡보하던 주가가 15일 장중 36만원까지 치솟았다. CS홀딩스는 지난달 8만원대까지 올랐던 주가가 현재 7만원대 초반으로 빠졌지만 이번 정책을 통해 추후 개선될 여지가 있다.

회사는 자동차, 조선, 건설업에 피복용접재료, 플럭스코어드와이어(용접용 와이어)를 제공한다. 1949년 1월 설립됐고 1975년 12월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>