Update2026.07.06 월

[버핏연구소=윤승재 기자] NH투자증권은 19일 LG유플러스(032640)에 대해 5G 투자 사이클이 마무리 국면에 접어들고 비용 구조 개선이 본격화되면서 중장기 이익 회복 경로가 뚜렷해지고 있다고 평가했다. 투자의견은 ‘매수’를 유지했으나, 실적 추정치 조정을 반영해 목표주가는 기존 2만원에서 1만9000원으로 하향했다.

LG유플러스는 경쟁사들이 해킹 이슈로 혼선을 겪는 동안 상대적으로 안정적인 영업 환경을 유지하며 내실 다지기에 집중해 왔다. 희망퇴직과 비핵심 사업 축소 등 비용 절감 노력이 이어졌고, 대규모 5G 설비투자(CAPEX) 부담도 정점 통과 이후 완화되는 흐름이다. NH투자증권은 이러한 구조 변화가 2026년 이후 이익 레버리지 확대로 이어질 가능성이 높다고 판단했다.

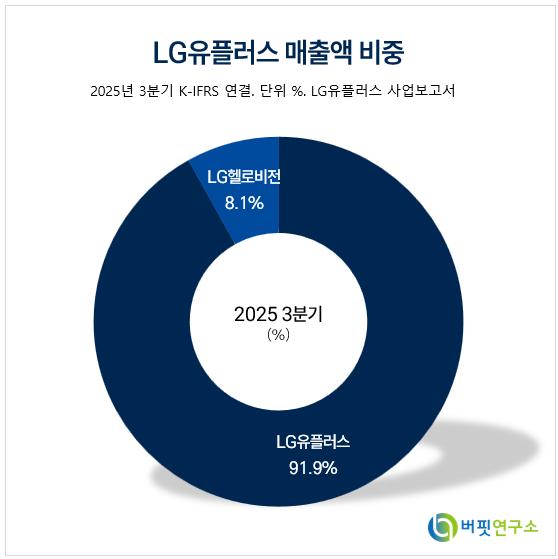

LG유플러스 매출액 비중. [자료=버핏연구소] 단기 실적은 다소 아쉬울 전망이다. 4분기 연결 기준 매출액은 3조1400억원으로 전년동기대비 4% 증가하겠지만, 영업이익은 1882억원으로 시장 컨센서스를 하회할 것으로 예상됐다. 경쟁사 이탈 효과로 모바일 서비스 매출은 양호했으나 2025년 사업 성과에 따른 인센티브 지급 확대와 마케팅 비용 증가가 수익성에 부담으로 작용했다.

LG유플러스 매출액 비중. [자료=버핏연구소] 단기 실적은 다소 아쉬울 전망이다. 4분기 연결 기준 매출액은 3조1400억원으로 전년동기대비 4% 증가하겠지만, 영업이익은 1882억원으로 시장 컨센서스를 하회할 것으로 예상됐다. 경쟁사 이탈 효과로 모바일 서비스 매출은 양호했으나 2025년 사업 성과에 따른 인센티브 지급 확대와 마케팅 비용 증가가 수익성에 부담으로 작용했다.

중장기적으로는 안정적인 현금창출력과 주주환원 정책이 투자 포인트로 제시됐다. NH투자증권은 LG유플러스가 2025년 800억원 규모 자사주 매입과 1000억원 소각을 진행한 데 이어 2026년에도 유사한 수준의 주주환원을 이어갈 것으로 내다봤다. 주당배당금은 2025년 670원, 2026년 700원으로 예상되며, 배당수익률은 약 4%대 중후반 수준이다.

NH투자증권은 “5G 투자 부담 완화와 비용 구조 정상화가 맞물리며 2026년 영업이익 1조원 재도전이 가능한 국면”이라며 “단기 변동성보다는 중장기 실적 회복과 주주환원 가시성에 주목할 필요가 있다”고 평가했다.

LG유플러스는 1996년 설립되어 2008년 유가증권시장에 상장하고 2019년 LG헬로비전 지분을 취득하며 방송통신 융합 시너지를 강화하고 있다. 최근 신규 인공지능데이터센터(AIDC) 구축 계획으로 클라우드 수요 증가에 대응하며 AI 기반 서비스 개발로 디지털 인프라 기업으로의 도약을 준비하고 있다.

LG유플러스 매출액 및 영업이익률. [자료=버핏연구소]

LG유플러스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>