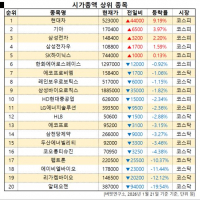

Update2026.01.21 수

SK증권은 21일 한화엔진(082740)에 대해 저속엔진 단가(ASP) 상승, 중속엔진 물량 확대, 애프터마켓(AM) 고성장 등 이익 모멘텀을 보유하고 있다고 분석했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 7만2000원으로 20% 상향했다. 한화엔진의 전일 종가는 5만4700원이다.

한승한 SK증권 애널리스트는 “이번 목표주가는 2027년 추정 주당순이익(EPS)인 2877원에 타겟 주가수익비율(PER) 25.0배를 적용한 결과”라며 “올해 2분기부터 반영될 선박엔진서비스기업(SEAM) 인수 효과와 내년부터 본격화될 중속엔진 납품 성과를 실적 추정치에 반영했다”고 밝혔다.

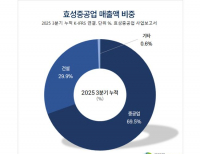

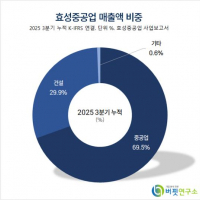

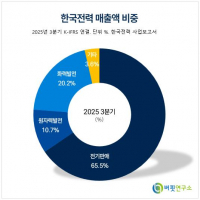

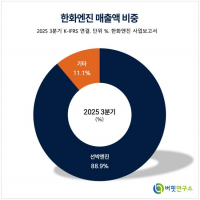

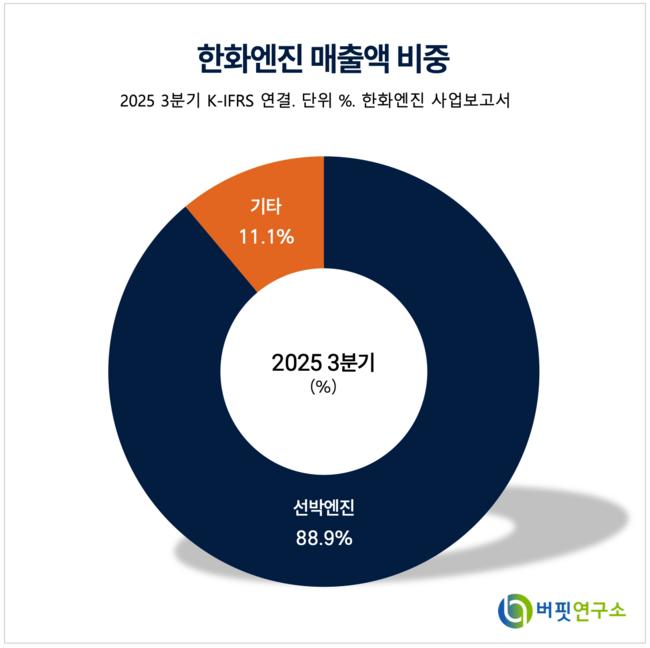

한화엔진 매출액 비중. [자료=버핏연구소]

한화엔진 매출액 비중. [자료=버핏연구소]

SK증권은 한화엔진의 지난해 4분기 실적은 매출액 3300억원(전년대비 +1.2%), 영업이익 351억원(전년대비 +92.7%)을 기록하며 시장 컨센서스에 부합할 것으로 분석했다. 4분기 중 총 31대의 엔진을 납품했으며, 특히 저속엔진의 ASP 상승 효과로 전분기 대비 약 100억원의 이익 증가가 나타난 것으로 추정했다.

“4분기부터는 중속엔진 물량이 약 25~30대 가량 새롭게 납품되기 시작하며 외형 성장을 뒷받침하고 있다”며 “연간 엔진 수주 비중을 살펴보면 지난 2024년 수주 물량이 60%대를 차지하고 있어, 고단가 수주분이 실적으로 전환되는 ASP 상승 효과가 지속될 것”으로 전망했다.

또 “이번달 중국향으로 추정되는 4340억원 규모의 대규모 선박엔진 수주를 달성했으며, 이는 지난해 연간 선박엔진 예상 매출의 약 37%에 달하는 수치다”고 말했다.

이어 “현재 중국 조선사들의 2029년 인도 슬롯이 이미 상당 부분 채워진 가운데, 국내 조선 3사 역시 북미 중심의 액화천연가스운반선(LNGC) 및 탱커 수주를 통해 2029년까지의 물량을 확보하고 있어 한화엔진의 엔진 슬롯 소진은 사실상 확정적인 상황이다”고 덧붙였다.

끝으로 “글로벌 영업망 강화 노력이 AM 부문의 빠른 매출 성장으로 이어지고 있어 수익성 개선 속도는 더욱 가팔라질 것”이라며 “글로벌 선박엔진 시장의 수급 불균형이 지속되는 한 한화엔진의 구조적 성장은 멈추지 않을 것”이라고 강조했다.

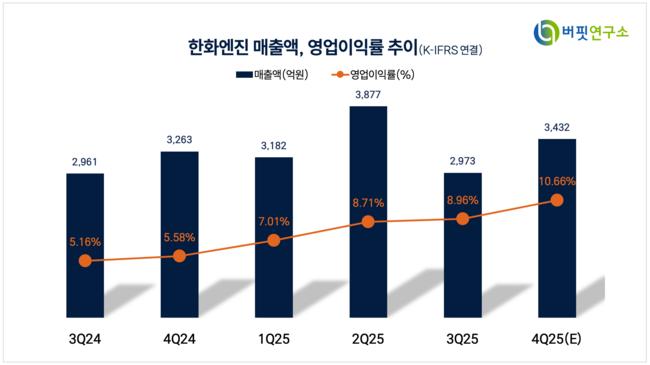

한화엔진 매출액 및 영업이익률. [자료=버핏연구소]

한화엔진 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>