Update2026.01.22 목

중국 석탄 시장이 공급 중심의 구조 변화를 보이고 있다. 2025년 중국의 석탄 생산량은 전년 대비 1.2% 증가한 48억 3000만 톤을 기록하며 사상 최고치를 경신한 상황이다. 내수 중심의 생산 확대 정책이 본격화되면서 석탄 수급 환경이 완전히 공급 우위로 전환된 모습이다.

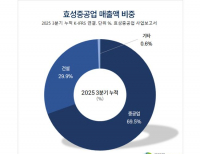

[자료=버핏연구소]

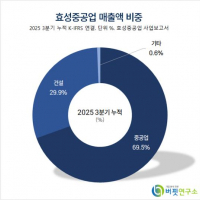

[자료=버핏연구소]

이번 생산 증가의 핵심 배경은 내수 공급 확대에 따른 석탄 가격 하락이다. 중국 내 석탄 물량이 늘어나자 가격이 내려갔고, 발전소와 구매업체는 상대적으로 가격이 높은 수입탄 대신 저가의 국내산 석탄 조달을 확대했다. 공급이 많아질수록 가격이 낮아지는 구조가 그대로 나타난 것이다. 이는 시장에서 흔히 말하는 ‘물건이 넘치면 값이 떨어지는 상황’과 동일한 흐름이다.

다만 연말에는 조정 움직임도 관측됐다. 12월 석탄 생산량은 4억 3703만 톤으로 전년 동월 대비 1% 감소했다. 앞선 증산으로 내수 석탄 가격이 급락하자, 중국 당국이 가격 안정을 위해 생산 억제 조치를 시행했기 때문이다. 이는 무제한 증산보다는 가격 관리에 무게를 두기 시작했음을 시사하는 신호다.

2026년에도 석탄 생산 확대 가능성은 존재한다. 다만 광산별 생산 쿼터 관리가 강화될 경우 생산 증가 속도는 제한될 수 있다. 향후 중국 석탄 시장은 생산량 자체보다 정부의 공급 조절 강도와 가격 안정 정책이 핵심 변수로 작용할 전망이다. 투자자 입장에서는 단순한 생산 증가보다 가격 흐름과 정책 방향에 대한 점검이 필요하다.

[관심 종목]

005490: POSCO홀딩스, 004020: 현대제철, 010130: 고려아연, 006110: 삼아알미늄, 103140: 풍산, 008350: 남선알미늄, 005810: 풍산홀딩스, 295310: 에이치브이엠, 081000: 일진다이아, 001780: 알루코, 004560: 현대비앤지스틸, 024090: 디씨엠, 058430: 포스코스틸리온, 015890: 태경산업, 018470: 조일알미늄, 032560: 황금에스티, 001430: 세아베스틸지주, 084010: 대한제강

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>