Update2026.07.06 월

[버핏연구소=김도하 기자] 키움증권은 23일 삼성생명(032830)에 대해 안정적인 신계약 보험계약마진(CSM) 확보 능력과 삼성전자의 실적 호조에 따른 특별배당 수혜가 기대된다고 분석했다. 이에 투자의견 ‘매수’와 목표주가 22만원을 유지했다. 삼성생명의 전일 종가는 17만8800원이다.

안영준 키움증권 애널리스트는 “지난해 4분기 지배주주순이익은 2747억원(전년동기대비 +325%)을 기록하며 시장 기대치에 부합할 전망이다”고 밝혔다.

“의료파업 정상화에 따른 손해율 상승과 성과급 등 계절적 비용 반영으로 보험이익은 다소 주춤할 수 있으나, 견조한 투자이익과 전년도의 낮은 기저 효과가 실적 개선을 견인할 것”이라고 설명했다.

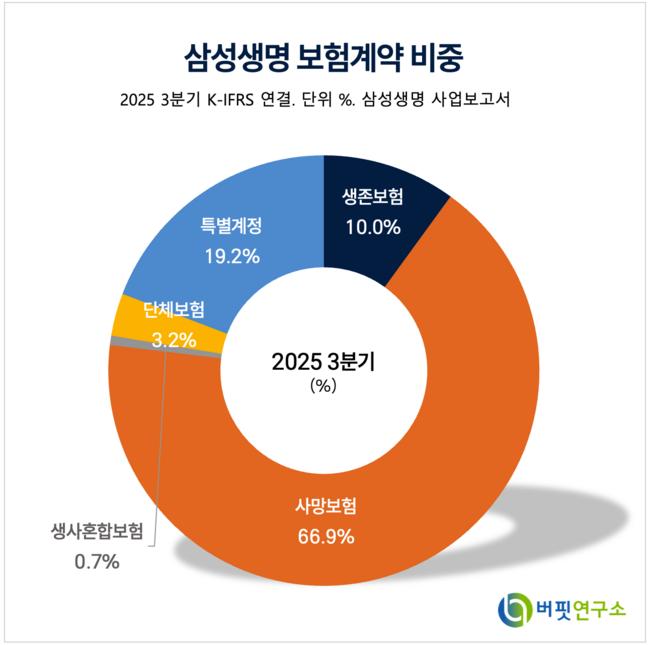

삼성생명 보험계약 비중. [자료=버핏연구소]

삼성생명 보험계약 비중. [자료=버핏연구소]

키움증권은 “삼성생명의 중장기 투자 매력은 단연 삼성전자의 주주환원 정책과 맞닿아 있다”는 입장이다.

“삼성전자는 2024~2026년 3개년 잉여현금흐름(FCF)의 50%를 주주에게 환원할 계획이다”며 “최근 반도체 업황 호조로 인해 FCF가 시장 컨센서스인 120조원 수준을 달성할 경우, 대규모 특별배당 가능성이 높다”고 말했다.

“삼성전자의 지분 8.51%를 보유한 삼성생명은 지난 2021년 특별배당 당시 세후 약 6480억원의 수익을 인식한 바 있다”며 “현재 시점에서 동일한 주주환원 방식을 가정할 경우, 삼성생명이 2027년에 기대할 수 있는 세후 배당수익 증가분은 1조3000억원에 달한다”고 분석했다.

또 “본업의 펀더멘털 역시 흔들림이 없다”며 “삼성생명은 연간 지배순이익 2조원 이상의 견고한 이익 체력을 증명하고 있으며, 지급여력(K-ICS) 비율 또한 올해 217.3%까지 회복될 것”으로 예상했다.

끝으로 “주주환원 의지 또한 강력해 올해 주당 배당금(DPS)은 6500원, 총주주환원율은 46.3%까지 확대될 것으로 추정된다”며 “삼성전자발 수익 인식 시점까지 주가 우상향 기조가 이어질 것”이라고 강조했다.

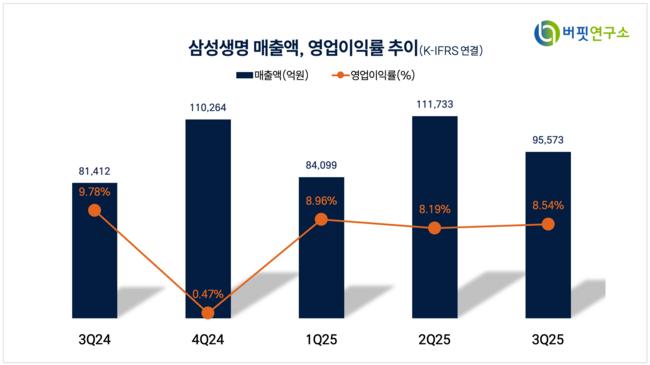

삼성생명 매출액 및 영업이익률. [자료=버핏연구소]

삼성생명 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>