Update2026.08.02 일

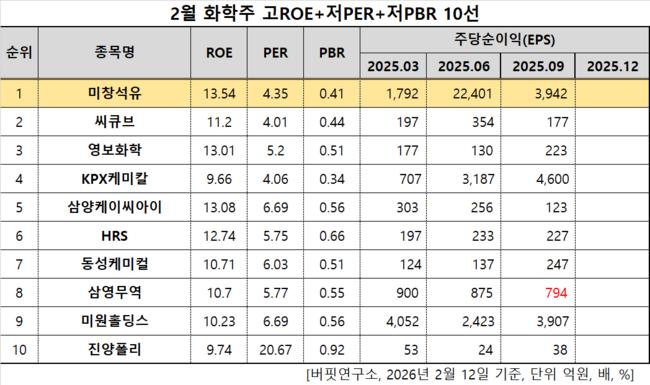

[버핏연구소=이승윤 기자] 미창석유(대표이사 유재순. 003650)가 2월 화학주 고ROE+저PER+저PBR 1위를 기록했다.

2월 화학주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

2월 화학주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 미창석유가 2월 화학주 고ROE+저PER+저PBR 1위를 차지했으며, 씨큐브(101240), 영보화학(014440), KPX케미칼(025000)가 뒤를 이었다.

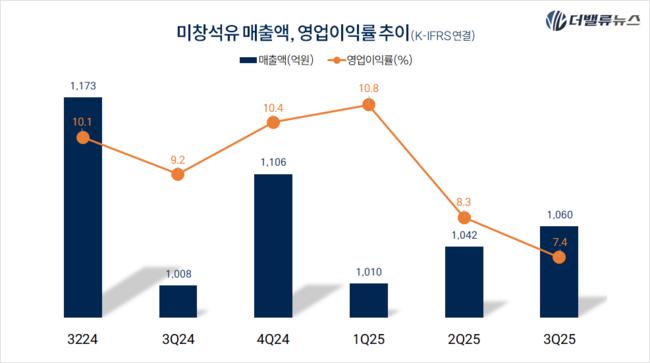

미창석유 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

미창석유 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

미창석유는 지난 3분기 매출액 1060억원, 영업이익 78억원으로 전년동기대비 매출액은 5.2% 증가, 영업이익은 16.1% 감소했다(K-IFRS 연결).

국제 유가 변동과 글로벌 경기 둔화로 정유와 석유화학 부문 수익성이 흔들렸지만 윤활유 사업은 안정적인 수익 구조를 유지했다. 윤활유 사업의 강점은 낮은 변동성과 고부가가치 구조다. 장비 성능과 신뢰성에 직결되는 제품 특성상 한 번 거래가 형성되면 장기 계약으로 이어지는 경우가 많다. 그래서 휘발유나 경유처럼 국제 유가와 경기 변화에 따라 수요가 바뀌지 않는다.

주가도 지난 3년간 오름세였다. 2023년 6만원대를 유지하다가 완만하게 오르며 지난해 10만원대를 돌파했다. 지난달 2일 13만900원으로 최고가를 찍었고 12일 오후 1시 27분 기준 12만5900원에 거래되고 있다.

회사는 자동차용, 선박용, 산업용 윤활유와 전기절연유, 고무배합유를 생산한다. 1962년 12월 설립됐고 1989년 9월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>