Update2026.08.02 일

[버핏연구소=이승윤 기자] 삼성증권은 13일 NHN(181710)에 대해 올해는 게임 매출 성장, 클라우드 수익성 개선, 자회사 구조조정으로 전체 영업이익이 정상화될 것이라며, 투자의견 ‘매수’와 목표주가 4만6000원을 유지했다. NHN의 전일 종가는 3만5000원이다.

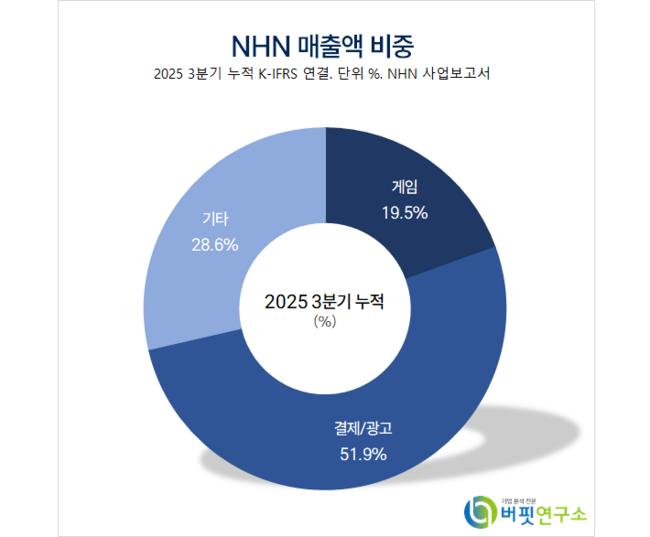

오동환 삼성증권 애널리스트는 “4분기 매출액은 기타 매출 감소에도 게임, 결제, 기술 매출이 고르게 성장해 전년동기대비(이하 동일) 6.5% 증가했다”며 “게임 매출액은 컴파스, 요괴워치 등 모바일게임 매출 성장으로 6%, 결제 매출액은 KCP의 거래금액 증가로 16.2% 증가했다”고 전했다.

NHN 매출액 비중. [자료=버핏연구소]

NHN 매출액 비중. [자료=버핏연구소]

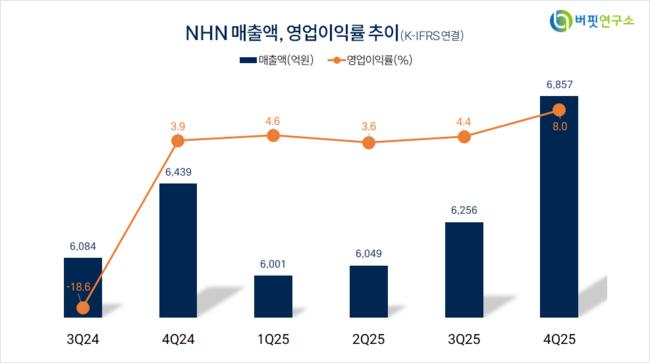

이어 “기술 매출액은 광주 국가 AI 데이터센터 등 GPU 매출 증가로 17.4% 증가했고 기타 매출액은 커머스, 코미코 등 저수익 사업을 정리하며 27.1% 감소했다”며 “구조조정에 따른 인건비 등 비용이 감소하며 4분기 영업이익은 121% 증가한 551억원을 기록했다(시장 기대 +78%)”고 밝혔다.

그는 “올해 게임 매출액은 웹보드게임 규제 완화와 글로벌 애니메이션 IP 기반 신작 출시로 성장이 가속화될 것”이라며 “웹보드게임은 이달 결제 한도가 상향되며 매출액이 전월대비 두 자릿수 성장했고 같은 달 최애의 아이 IP 기반 퍼즐게임 일본 출시, 올해 2분기 파이널판타지 IP 기반 신작 DISSIDIA DUELLUM FINAL FANTASY 출시로 전체 게임 매출액이 성장할 것”으로 예상했다.

끝으로 “광주 국가 AI 데이터센터 가동 확대와 함께 올해부터 정부 GPU 구축 운영 사업과 크래프톤 초거대 GPU 클러스터 사업을 본격화해 클라우드 매출은 20% 이상 성장할 것”이라며 “매출 성장으로 수익성도 개선될 것”으로 전망했다.

NHN은 온라인/모바일게임, PG 및 VAN 서비스, PAYCO 간편결제, 클라우드 기술 서비스를 운영하고 국내외 커머스 플랫폼, 웹툰 코미코, 티켓링크도 제공한다.

NHN. 매출액 및 영업이익률. [자료=버핏연구소]

NHN. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>