Update2026.08.02 일

[버핏연구소=윤승재 기자] NH투자증권은 23일 DB손해보험(005830)에 대해 실적 방어력과 주주환원 확대 여력을 반영해 투자의견 '매수'를 유지하고 목표주가를 22만7000원으로 상향했다. DB손해보험의 전일 종가는 19만2300원이다.

정준섭 NH투자증권 애널리스트는 "일반보험 대형 사고와 장기/자동차 업황 부진으로 2025년 순이익이 13.4% 감소했음에도 배당성향을 23%에서 29.3%으로 상향하며 배당소득 분리과세 요건을 충족했다"며 "향후에도 배당금은 매년 10% 이상 증가할 전망"이라고 분석했다.

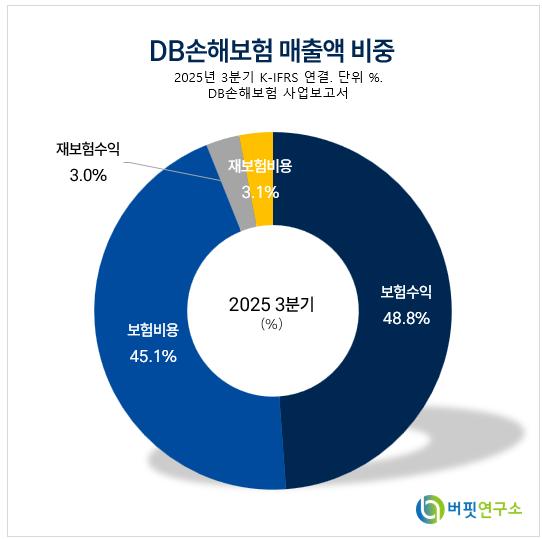

DB손해보험 매출액 비중. [자료=버핏연구소]

DB손해보험 매출액 비중. [자료=버핏연구소]

그는 "2205년 4분기 별도 기준 당기순이익은 3350억원으로 전년동기대비 72.4% 증가하며 시장 기대치를 웃돌았다"며 "예실차 악화 폭이 3분기 -1621억원에서 4분기 -400억원으로 크게 축소된 점이 실적 개선을 이끌었다"고 설명했다.

이어 "2026년에는 일반보험 손익 정상화와 포테그라 인수 효과를 바탕으로 순이익이 1조642억원으로 7% 증가할 전망이다"라며 "같은 기간 ROE 17.6%를 유지하며 자본효율성도 안정적인 수준을 이어갈 것"으로 예상했다.

끝으로 "배당성향이 여전히 30% 수준에 불과해 향후 추가적인 주주환원 확대 여력도 충분하다"며 "최근 행동주의 펀드 주주서한 발송 등을 감안할 때 자사주 매입 및 소각 등 적극적인 자본정책이 병행될 가능성도 거론된다"고 설명했다.

DB손해보험은 손해보험 및 겸영 가능한 보험 종목의 계약 체결과 보험료 거수, 보험금 지급을 주업무로 하고 있으며 DB생명보험, DB캐피탈 등 주요 종속회사를 보유하고 있다. 최근 수익성 기반 성장 확대, 해외시장 진출 및 미주지역 손익관리 강화, 사업 전문화와 지속가능 경영을 추진하고 있다.

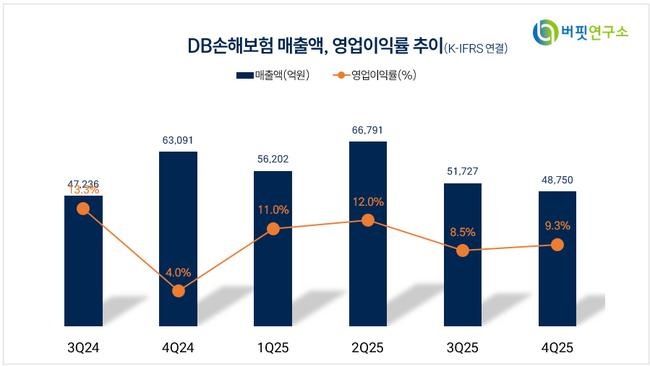

DB손해보험 매출액 및 영업이익률 추이. [자료=버핏연구소]

DB손해보험 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>