Update2026.08.02 일

[버핏연구소=양동현 기자] DB증권은 25일 심텍(222800)에 대해 제품믹스 개선과 신제품 모멘텀을 바탕으로 2026년 실적이 큰 폭으로 개선될 것으로 전망했다. 2026년 매출액은 1조7570억원, 영업이익은 1306억원으로 예상했다. 투자의견은 매수를 유지했고, 목표주가는 6만5000원으로 상향했다. 전일 종가는 5만3400원이다.

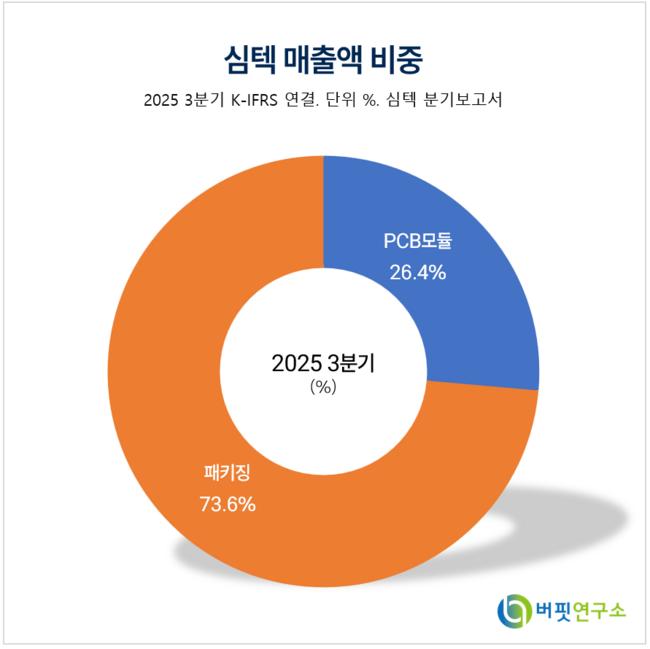

심텍 매출액 비중. [자료=버핏연구소]조현지 DB증권 연구원에 따르면, 2월 발간한 보고서에서 심텍은 2025년을 기점으로 완연한 흑자 기조에 진입하고 2026년에는 영업레버리지 효과가 본격화될 것으로 분석됐다. 1분기 영업이익은 121억원으로 전년 동기 대비 흑자 전환이 예상되며, 상반기 영업이익 가이던스는 501억원 수준으로 제시됐다.

심텍 매출액 비중. [자료=버핏연구소]조현지 DB증권 연구원에 따르면, 2월 발간한 보고서에서 심텍은 2025년을 기점으로 완연한 흑자 기조에 진입하고 2026년에는 영업레버리지 효과가 본격화될 것으로 분석됐다. 1분기 영업이익은 121억원으로 전년 동기 대비 흑자 전환이 예상되며, 상반기 영업이익 가이던스는 501억원 수준으로 제시됐다.

지난 4분기 매출액은 3934억원, 영업이익은 110억원으로 집계됐다. 매출은 증가했지만 금과 구리 등 원재료 가격 상승 영향으로 수익성은 시장 기대치를 하회했다. 다만 그래픽 처리특화 고속 메모리반도체(GDDR) 등 고부가 메모리 기판 부문은 분기 기준 매출이 꾸준히 늘며 시장 지배력을 유지한 것으로 평가됐다.

2026년 연간 매출액은 1조7570억원으로 전년 대비 24% 증가하고, 영업이익은 1306억원으로 급증할 전망이다. 서버용 모듈 인쇄회로기판(PCB)와 고밀도 회로 형성 공법(MSAP) 기반 기판 매출 확대가 성장 동력으로 꼽힌다. 특히 차세대 메모리 모듈 규격(SoCAMM)은 2025년 약 100억원 매출에서 2026년 대량 양산 체제에 진입하며 연매출이 10배 이상 성장할 것으로 예상됐다.

다만 BOC 등 텐팅 제품 비중 축소 여부와 원재료 가격 변동은 수익성 개선의 주요 변수로 제시됐다. 제품믹스 개선 속도가 실적 레벨업의 관건이라는 설명이다.

심텍은 메모리 반도체용 패키지 기판을 주력으로 생산하는 기업이다. 서버와 모바일, 그래픽용 기판을 중심으로 사업 포트폴리오를 확대하고 있으며, 고부가 제품 비중 상승이 중장기 실적 개선의 핵심 동력으로 평가된다.

심텍 매출액 및 영업이익률. [자료=버핏연구소]

심텍 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>