Update2026.07.03 금

[버핏연구소=이승윤 기자] 신한투자증권은 3일 달바글로벌(483650)에 대해 유럽과 북미에서 취급하는 제품의 종류가 늘고 있고 하반기 영업이익에서 기저효과가 나타날 수 있어 꾸준한 관심이 필요하다며, 투자의견 ‘매수’와 목표주가 31만원을 유지했다. 달바글로벌의 전일 종가는 22만7000원이다.

박현진 신한투자증권 애널리스트는 “2분기 연결 매출액 1998억원(+56%, 이하 전년동기대비), 영업이익 413억원(+42%)일 것”이라며 “기존 추정 영업이익 520억원대비 하회할 것이고 시장 예상 영업이익 438억원대비 10% 이내 괴리가 있을 것”으로 전망했다.

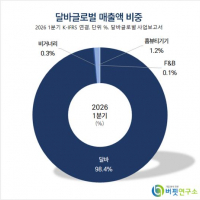

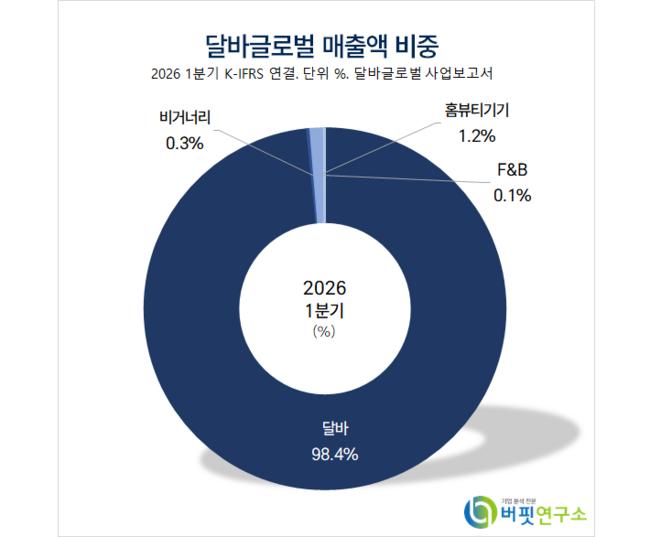

달바글로벌 매출액 비중. [자료=버핏연구소]

달바글로벌 매출액 비중. [자료=버핏연구소]

박현진 애널리스트는 “아마존 프라임데이 매출액 이연(구매 확정 후 4~7영업일 뒤 매출액 인식), 일부 B2B(기업 간 거래) 매출액 선반영 때문”이라며 “다만 하반기 광고비 지출 비율은 유지하면서 매출액 성장에 따른 이익 레버리지 효과(영업이익 증가율이 매출액 증가율을 뛰어넘는 것)가 부각될 것이라서 올해 4분기 영업이익 추정치를 10% 상향한다”고 밝혔다.

박 애널리스트는 “지역별 매출액 성장률은 한국 10%, 해외 80% 이상으로 해외 매출액(비중 70% 이상)이 강세”라며 “특히 북미, 유럽이 전체 매출액 성장을 견인하고 있고 북미에선 아마존, 코스트코, 틱톡샵, 자사몰 매출액이 성장 중”이라고 전했다.

이밖에 “영국 부츠 입점 계약과 코스트코 호주, 뉴질랜드 입점으로 인해 채널, 지역이 다양해질 것”이라며 “실리콘투를 통해 말레이시아, 인도네시아와 거래 중이며 향후 중남미와 중동 국가에 실리콘투 협업을 늘려갈 계획”이라고 밝혔다.

끝으로 “하반기 광고비 지출은 전년 수준을 유지할 것이라서 비용 부담이 추가로 증가하진 않을 것”이라며 “최근 밸류에이션 매력이 부각돼 주가가 같은 산업군의 수익률을 넘어섰으나 지금부터는 실적 추가 상향 여력을 확인해야 한다”고 판단했다.

달바글로벌은 화장품, 건강기능식품, 홈뷰티기기를 판매한다. 화장품 브랜드 '달바', 건강기능식품 브랜드 '비거너리' 등을 운영한다.

달바글로벌. 매출액 및 영업이익률. [자료=버핏연구소]

달바글로벌. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>