Update2026.07.26 일

“올리브영”의 확장이 CJ 그룹 주가 상승에 영향을 미칠까?

최근 벗꽃 구경을 위해 가까운 남산타워를 찾았습니다. 타워 1층에 도착하니 눈에 띄는 매장이 보였습니다. 관광객이 많이 다니는 곳에는 어디나 위치한 “올리브영”이었습니다. 저도 이따금씩 이용하는 고객인 만큼 반가운 마음이 들었습니다. 그러고 보니 어디서나 “올리브영” 매장을 찾기가 쉬워진 것 같습니다.

올리브영 매장 전경 [사진=구글 캡쳐]

올리브영 매장 전경 [사진=구글 캡쳐]

올리브영의 확산은 H&B(Health&Beauty) 시장에 어떤 영향을 미치고 있을지 또한 올리브영을 운영하는 기업이 궁금해 졌습니다.

조사해 보니 H&B 시장 규모는 2013년 이래 2.5배의 성장을 이뤄 1조 5000억 원 수준의 성장을 하고 있었습니다. 그리고 독보적 1위가 CJ 올리브네트웍스가 운영하는 올리브영이었습니다.

유통업계에 따르면 현재 올리브영의 전국 매장 수는 지난해 기준 790 곳으로 GS리테일의 왓슨스(128개), 롯데쇼핑의 롭스(90개)와 비교하면 차이가 확연합니다. 올리브영은1000호점 개점이 멀지 않은 듯 보입니다.

올리브영은 최근 제주도에 ‘제주탑동점’을 개장했습니다. 쇼핑뿐 아니라 아티스트들의 예술 작품을 감상하고, 다양한 문화 강좌를 체험할 수 있는 ‘복합문화공간’으로 꾸몄습니다. 올르브영은 지역마다 차별화를 둬 특색에 맞는 매장으로 꾸며 고객들의 접근성을 높이고 있습니다.

올리브영의 외형적 확장과 변화를 두고 ‘그룹 차원의 전략’이라는 시각도 있습니다. 현재 올리브영을 운영하는 회사는 ‘CJ올리브네트웍스’로, 2014년 12월 시스템 소프트웨어를 개발하는 CJ시스템즈와 기존 올리브영을 운영하던 CJ올리브영이 합병해 탄생했습니다.

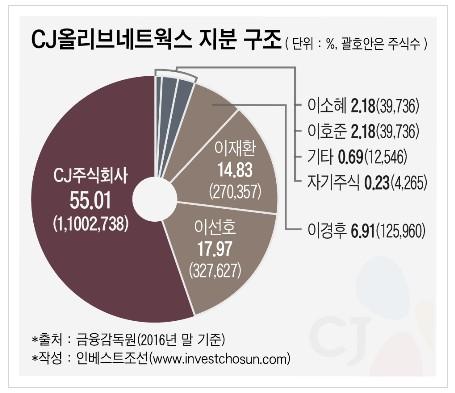

올리브영의 주식은 CJ 그룹이 55.01%의 지분을 갖고 있으며, 이재현 CJ그룹 회장의 장남 이선호 과장(17.97%•31만7627주)과 장녀 이경후 상무(6.91%•12만5960주)가 보유하고 있고, 조카 2명(이소혜, 이호준)도 각각 2.18%(3만9736주)를 갖고 있습니다.

CJ올리브네트웍스 지분 구조. [이미지=인베스트조선]

CJ올리브네트웍스 지분 구조. [이미지=인베스트조선]

오너 3세들은 경영권 승계를 위해 주력 계열사에 대한 지분 보유율을 높여야 하는데 아직 상장하지 않은 CJ올리브테트웍스가 기업가치를 키운다면 추후 CJ㈜와 합병하는 식으로 지주사의 지배력을 강화할 수 있다는 해석입니다.

따라서 CJ 올리브영은 기업 가치를 높이기 위한 공격적인 경영을 계속할 것으로 생각됩니다. 또한 현 정부가 환율 하락과 인플레이션 정책을 계속 추진한다면 CJ그룹은 내수활성화 정책에서 가장 큰 수혜주가 될 것으로 시장에서는 전망하고 있습니다.

한편 무분별한 매장 확장에 대해 부정적인 반응도 있습니다. 특정 지역에 매장이 너무 밀집할 경우 상권이 겹쳐 가맹점에 피해가 갈 수 있다는 가능성인데 올리브영은 가맹점보다 직영점 위주의 점포 확대에 주력하고 있고 온라인시장 확대에 힘쓰고 있다고 합니다.

CJ그룹의 내적인 필요성과 외적인 시장 환경 조성이 CJ기업가치 향상에 좋은 영향을 미칠 것으로 생각됩니다.

좋은 투자 기회를 기대하며 올리브영과 관련된 CJ 그룹의 현재 주가와 외국인 매매 동향을 살펴봤습니다.

[기타 자료]

※출처를 밝히면 자유롭게 인용 가능합니다.