Update2026.07.12 일

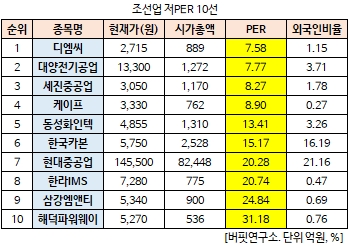

[버핏연구소 김승범 연구원] 디엠씨(101000)의 PER(주가수익비율)가 7.58배로 조선 업체 가운데 가장 낮았다.

27일 오후 2시 5분 현재 조선업에 속한 27개 종목(우선주 제외) 가운데 디엠씨의 PER가 7.58배로 가장 낮았다. 디엠씨가 가장 낮은 PER를 기록한 가운데 대양전기공업(108380)(7.77배), 세진중공업(075580)(8.27배). 케이프(064820)(8.90배)가 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

디엠씨는 해양플랜트용 크레인을 전문 제조하는 기업으로 국내 중대형 조선소 및 해외의 중소형 조선소의 주요선박에 장착되는 일반선박용 크레인 등을 판매하고 있다. 주요 거래처로는 현대삼호중공업, 현대미포조선, 현대중공업, 대우조선해양 등이며 4개사 매출비중은 83%를 차지하고 있다.

종속회사 큐테크(주)가 제조하는 주요 품목은 선박 상층부에 탑재되는 필수 기자재 중 기관실 보호를 위해 기관실 상부를 덮는 엔진케이싱, 내연기관의 폐기관류가 내장되어 운선회사의 마크가 부착된 선박의 연돌인 펀넬이다.

최근 디엠씨는 인도네시아 국영 기업인 PT.BARATA와 업무 협력을 위한MOU를 체결했다고 밝혔다. 인도네시아 국영 항만 공사인 PT. Pelabuhan Indonesia에 크레인 공급과 임대 사업을 통해 항만 건설에 참여하는 것으로 알려졌다.

디엠씨 관계자는 『이번 계약으로 4조원에 달하는 인도네시아 항만 개발에 투입되는 크레인사업에 참여할 수 있게 됐다』며 『BARATA를 비롯한 여러 파트너사를 통해 인도네시아가 470조원을 투자하는 SOC 사업에서 지속적으로 성과를 내겠다』라고 밝혔다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>