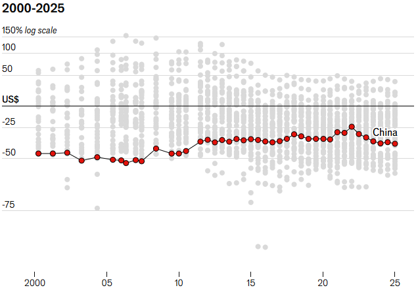

-

- [환율] 유로-달러 0.8590유로 … 0.04%↑

- [버핏연구소] 09일 현재 서울외환시장에서 거래되는 유로/달러 환율은 0.8590유로(으)로, 전일비 0.04% 상승세를 보였다.[출처 : 버핏연구소]시장환율(유로/달러)0.8...

- 2025-12-09버핏연구소

-

- [환율] 원-달러 1,469.50원 … 0.37%↓

- [버핏연구소] 09일 현재 서울외환시장에서 거래되는 원/달러 환율은 1,469.50원(으)로, 전일비 0.37% 하락세를 보였다.[출처 : 버핏연구소]시장환율(원/달러)1,469.50...

- 2025-12-09버핏연구소

-

- [장마감] 코스피 1.34%↑(4154.85) , 코스닥 0.33%↑(927.79)

- 8일 코스피는 전일비 54.80 포인트(1.34%) 상승한 4154.85으로 마감했다. 이날 개인과 기관은 각각 3429억원, 307억원 순매도했고 외국인은 3213억원 순매수했다. 코스...

- 2025-12-08윤승재 기자

-

- [주간뉴스클리핑] 증권, 재계, 자동차.항공기

- [증권] - 내년 4월 받는 배당금부터 분리과세…“ETF·리츠는 포함 안돼요” - 홍라희, 삼성물산 주식 전량 이재용에 증여…李지분율 20% 넘겨(...

- 2025-12-08이수민 기자

-

- [버핏 리포트]GKL, 11월 일본인 지표 호조… 한일령 장기화 시 중국인 지표 회복 기대감 유효 – 한화

- 한화투자증권은 8일 GKL(114090)에 대해 지난달 일본에서 두 번의 공휴일(월요일)이 있었고 경쟁 업장의 중국인 마케팅 집중에 따른 틈새 수혜로 인해 11월이 비수...

- 2025-12-08이승윤 기자

-

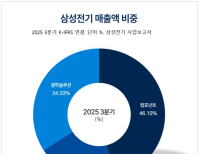

- [버핏 리포트] 삼성전기, AI 인프라 핵심 수혜주로 부상…‘목표가 31만원’ - 메리츠

- 메리츠증권이 8일 삼성전기(009150)에 대해 내년에는 IT 세트 중심에서 AI 인프라 핵심수혜주로의 포지셔닝 변화가 가속화되며 점진적 리레이팅 국면이 지속될 ...

- 2025-12-08정지훈 기자

-

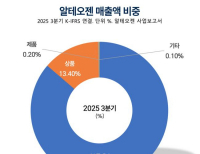

- [버핏 리포트] 알테오젠, 독일 가처분 명령 영향 제한적...목표주가 유지 - 하나

- 하나증권은 12월 8일 알테오젠(196170)에 대해 “독일에서 헤일로자임(Halozyme)이 신청한 키트루다 서브큐(Keytruda SC·피하주사) 판매금지 가처분은 독일 내에서만 ...

- 2025-12-08이수민 기자

-

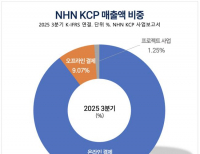

- [버핏 리포트] NHN KCP, 내년 영업이익 569억 전망 …스테이블코인 경쟁 심화 변수 유의 – 키움

- 키움증권은 8일 NHN KCP(060250)에 대해 분기별 견조한 실적에 따른 업사이드 포텐셜이 있지만 중장기적 관점에서는 스테이블코인 관련 업계 경쟁강도 증가에 따...

- 2025-12-08김도하 기자

-

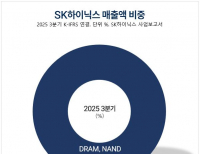

- [버핏 리포트] SK하이닉스, 메모리 가격 강세와 HBM 수요 확대…실적 서프라이즈 기대감 확대 - 키움

- 키움증권은 8일 SK하이닉스(000660)에 대해 메모리 반도체 가격 상승과 고대역폭메모리(HBM) 수요 확대에 힘입어 4분기와 내년 1분기 실적이 시장 기대치를 큰 폭...

- 2025-12-08윤승재 기자

-

- [시황] 미국증시, 금리 인하 기대 속 기술주 강세에 상승 마감

- 미국은 근원 PCE가 예상치를 하회하며 금리 인하 기대가 강화됐고 알파벳·메타 등 AI 관련주가 강세를 보이며 상승 마감했다.유럽은 독일 연금법 개정안 ...

- 2025-12-08이승윤 기자

-

- [환율] 위안-달러 7.0706위안 … 0.01%↓

- [버핏연구소] 08일 현재 서울외환시장에서 거래되는 위안/달러 환율은 7.0706위안(으)로, 전일비 0.01% 하락세를 보였다.[출처 : 버핏연구소]시장환율(위안/달러)7.0...

- 2025-12-08버핏연구소

-

- [환율] 엔-달러 155.3500엔 … 0.09%↑

- [버핏연구소] 08일 현재 서울외환시장에서 거래되는 엔/달러 환율은 155.3500엔(으)로, 전일비 0.09% 상승세를 보였다.[출처 : 버핏연구소]시장환율(엔/달러)155.3500...

- 2025-12-08버핏연구소

-

- [환율] 유로-달러 0.8587유로 … 0.04%↑

- [버핏연구소] 08일 현재 서울외환시장에서 거래되는 유로/달러 환율은 0.8587유로(으)로, 전일비 0.04% 상승세를 보였다.[출처 : 버핏연구소]시장환율(유로/달러)0.8...

- 2025-12-08버핏연구소

-

- [환율] 원-달러 1,475.50원 … 0.03%↑

- [버핏연구소] 08일 현재 서울외환시장에서 거래되는 원/달러 환율은 1,475.50원(으)로, 전일비 0.03% 상승세를 보였다.[출처 : 버핏연구소]시장환율(원/달러)1,475.50...

- 2025-12-08버핏연구소

-

- [주간뉴스클리핑]산업(철강/에너지, 유통, 중기벤처)

- 철강/에너지정부 "캐나다에 韓철강 무관세 한도 축소 조치 철회 요구"정부, 고환율에 난방비 오르자 LNG·LPG 관세 인하 연장…석화 지원은 확대K-스틸법...

- 2025-12-08이승윤 기자

-

- [주간뉴스클리핑] 금융, 산업(통신IT), 정치

- - 업비트 54분만에 코인 1천억개 털렸는데…해킹 제재 피하나- 4대 금융지주 이자수익 5년만에 감소 전망…순이익은 사상 최대될 듯- 금융위, 초국경 범...

- 2025-12-08윤승재 기자

-

- [주간뉴스클리핑]산업(제약·바이오, 부동산, 사회)

- [주간뉴스클리핑]산업(제약·바이오, 부동산, 사회)부동산대통령실 "부동산안정 정책 준비 완료…10·15 대책은 브레이크"얼어붙은 지방 부동산&hell...

- 2025-12-08정지훈 기자

-

- [장마감] 코스피 1.78%↑(4100.05) , 코스닥 0.55%↓(924.74)

- 5일 코스피는 전일비 71.54 포인트(1.78%) 상승한 4100.05으로 마감했다. 이날 개인은 2조1154억원 순매도했고 외국인과 기관은 각각 9932억원, 1조1528억원 순매수했다....

- 2025-12-05윤승재 기자

- 최신뉴스더보기

-

-

- [장마감] 코스피 0.69%↑(9114.55), 코스닥 0.19%↑(968.40)

- 22일 코스피는 전일비 62.13 포인트(0.69%) 상승한 9114.55로 마감했다. 이날 개인과 기관은 각각 2조1508억원, 3038억원 순매수했고, 외국인은 2조5466억원 순매도했다.코스닥은 전일비 1.81 포인트(0.19%) 상승한 968.40로 마쳤다. 이날 개인은 4622억원 순매도했고, 외국인과 기관은 각각 3115억원, 1492억원 순매수했다.임정은 KB증권 연구원은 KB리서치 장마.

-

- [거래량 상위 종목] 한울반도체, 전일비 29.91% ↑... 현재가 2만3150원

- 22일 기준 국내 주식시장에서 한울반도체(320000)가 전일비 ▲5330원(29.91%) 오른 2만3150원에 거래 중이다.한울반도체는 반도체 관련 장비 및 소재 사업을 영위하는 기업으로, 반도체 업황과 고객사 설비투자 흐름에 따라 주가 변동성이 나타날 수 있다.이어 제주반도체(080220, 13만4000원, ▲1만9700, 17.24%), JW신약(067290, 2730원, ▲395, 16.92%), 삼익제약(0...

-

- [버핏 리포트] 포스뱅크, IPO 주관사 업데이트...미국 ODM 사업을 기대 - 하나

- 하나증권은 22일 포스뱅크(105760)에 대해 "1분기 영업이익률 7.5%를 꾸준하게 연간으로 유지하고, 연간 100억원 이상의 영업이익을 확보하는 시점에 주가도 재평가될 가능성이 있는 업체로 판단했다"라고 말하며 투자의견 및 목표주가는 제시하지 않았다. 박찬솔 하나증권 연구원은 포스뱅크에 대해 "작년도 전사 매출액이 914억원이며, 그 ...

-

- [버핏 리포트] 피에스케이, 고객사 CapEx 확대 및 영업 레버리지 효과로 수익성↑ – 현대차

- 현대차증권은 12일 피에스케이(025540)에 대해 고객사인 주요 글로벌 반도체 제조사들의 CapEx(자본적 지출)가 확대되고 있고 급격한 탑라인 성장에 따른 영업 레버리지 효과로 수익성도 높아지고 있다, 투자의견 ‘매수’와 목표주가 19만4000원을 제시했다. 피에스케이의 전일 종가는 14만9800원이다.윤동욱 현대차증권 애널리스트는 “...

-

- [버핏리포트] CJ제일제당, "좋아질 일만 남았다"...바이오 회복 속도 가속, 하반기 실적 반등 기대 - 하나

- 하나증권이 22일 CJ제일제당(097950)에 대해 "2분기 실적이 시장 기대에 부합할 것으로 전망하며, 국내 가공 매출은 비비고 냉장 및 햇반 등 판매 호조가 이어지고 있고 해외 가공과 바이오 실적도 회복 흐름을 보이고 있다"며 투자의견 '매수'를 유지하고, 목표주가를 37만원으로 제시했다. CJ제일제당의 지난 종가는 19만3300원이다. 심은...

-

- [버핏 리포트] SK하이닉스, 빅테크 메모리 물량 확보전 심화...아직도 '수급' 부족하다 - 유진

- 유진투자증권은 SK하이닉스(000660)에 대해 메모리 수급 부족 심화와 고대역폭메모리(HBM) 가격 상승을 근거로 투자의견 ‘강력 매수(Strong Buy)’를 유지하고 목표주가를 370만원으로 상향했다. SK하이닉스의 지난 종가는 238만2000원이다.손인준 유진투자증권 연구원은 “SK하이닉스의 2분기 영업이익은 62조8000억원으로 전분기대비 67% 증.

-

- [버핏 리포트] 삼성전기, MLCC·ABF 동반 호황…목표가 280만원 상향 - 메리츠

- 메리츠증권은 22일 삼성전기(009150)에 대해 MLCC(적층세라믹콘덴서)와 ABF(아지노모토빌드업필름) 기판의 동반 성장으로 이익 증가세가 2028년까지 이어질 것으로 전망했다. 투자의견은 ‘매수’를 유지하고 적정주가는 240만원에서 280만원으로 16.7% 상향했다. 전 거래일 종가는 227만원이다.양승수 메리츠증권 연구원은 “AI용 초소형&mid...

- 많이 본 뉴스더보기

-

-

[신규 상장 종목] 마키나락스, 전일비 5.28% ↑... 현재가 3만7900원

29일 기준 국내 주식시장에서 마키나락스(477850)가 전일비 ▲1900원(5.28%) 오른 3만7900원에 거래 중이다.마키나락스는 산업 특화 인공지능(AI) 플랫폼을 개발·공급하는 기업으로, 제조·플랜트 등 산업 현장의 데이터 분석과 운영 최적화 서비스를 제공한다. AI 산업 확산 기대감과 신규 상장 이후 수급 흐름에 따라 주가 변동성이 커질 ..

-

[원자재] 콜롬비아 대선 변수 부각…구리 개발 투자환경 변화 가능성 확대

콜롬비아 대통령 선거를 앞두고 글로벌 구리 시장이 긴장하는 분위기이다. 차기 정권 방향에 따라 광산 개발 투자환경이 크게 달라질 가능성이 커졌기 때문이다. 세계적으로 전기차와 인공지능(AI) 산업 확대에 따라 구리 수요가 빠르게 늘어나는 상황에서, 남미 자원국 정책 변화가 원자재 시장 변수로 떠오르는 모습이다.오는 31일 실시되..

-

[버핏 리포트] 한올바이오파마, 전 세계 최초 난치성 류마티스 치료제 개발 성공 – 신한

신한투자증권은 29일 한올바이오파마(009420)에 대해 전 세계 최초로 난치성 류마티스 치료제 개발에 성공하며 로열티를 포함한 매출액이 1조원에 달할 것이라며, 투자의견 ‘매수’와 목표주가 13만원을 신규 제시했다. 한올바이오파마의 전일 종가는 6만2500원이다.엄민용 신한투자증권 애널리스트는 “난치성(D2T) 류마티스를 치료..

-

[시가총액 상위 종목] 삼성전기, 전일비 15.04% ↑... 현재가 212만2700원

29일 기준 국내 주식시장에서 삼성전기(009150)가 전일비 ▲2만7800원(15.04%) 오른 212만2700원에 거래 중이다.삼성전기는 적층세라믹콘덴서(MLCC), 카메라모듈, 반도체 패키지 기판 등을 생산하는 전자부품 기업이다. 스마트폰·전장·인공지능(AI) 서버 등 전방 산업 수요와 고부가 부품 공급 확대 기대에 따라 주가 변동성이 나타날 수 있다...

-

삼보판지, 포장재주 저PER 1위... 5.59배

삼보판지(대표이사 류진호. 052790)가 5월 포장재주 저PER 1위를 기록했다.버핏연구소 조사 결과에 따르면 삼보판지가 5월 포장재주 PER 5.59배로 가장 낮았다. 이어 대륙제관(004780)(6.72), 삼양패키징(272550)(7.25), 원림(005820)(9.29)가 뒤를 이었다.삼보판지는 1분기 매출액 1311억원, 영업이익 53억원으로 전년동기대비 매출액은 2.6% 증가, 영업이익은 25.4...