"

원자재

"

에 대한 검색결과입니다.

-

- [건설] 2Q 원가 상승 부담-하나

- 하나증권 서현정. 2022년 7월 11일. 투자의견: Overweight(비중확대)

[버핏연구소=신현숙 기자] ◆탑라인 ‘UP’ 이익 ‘DOWN’

2분기 건설 업체들 실적 기대치는 낮춰야 할 듯 하다. 2분기 하나증권 주요 건설사 커…

- 2022-07-11신현숙 기자

-

- [버핏 리포트] 현대모비스, 하반기 턴어라운드 가능성은 증가 - 유진

- [버핏 연구소=이승윤 기자] 유진투자증권은 11일 현대모비스(012330)에 대해 반도체 수급 차질 완화로 생산이 증가하고 하반기 턴어라운드 가능성은 증가할 것이…

- 2022-07-11이승윤 기자

-

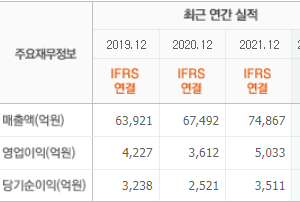

- [버핏 리포트] 삼성엔지니어링, 견조한 이익 체력 재확인 - 유안타

- [버핏 연구소=이승윤 기자] 유안타증권은 11일 삼성엔지니어링(028050)에 대해 화공 수주 지연에도 비화공 수주 확대는 긍정적이라며, 투자의견 『매수』와 목표…

- 2022-07-11이승윤 기자

-

- [원자재] 페루, 지난 5월 동 생산량 11% 급감

- [버핏연구소=박상혁 기자] 페루 에너지·광산부(Ministry of Energy and Mines)의 지난 6일 발표에 따르면, 페루의 지난 5월 동 생산량은 Las Bambas(라스밤바스) 광산의 조…

- 2022-07-08박상혁 기자

-

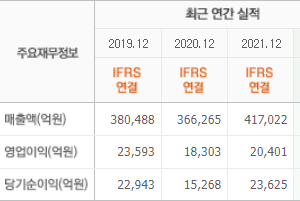

- LG에너지솔루션, 2Q 매출액 5조…전년동기比 1.2%↓

- [버핏연구소=신현숙 기자] LG에너지솔루션(373220)이 2분기 매출액 5조706억원, 영업이익 1956억원을 기록했다고 7일 밝혔다. 전년 동기 대비 각각 1.2%, 73.0% 감소했…

- 2022-07-07신현숙 기자

-

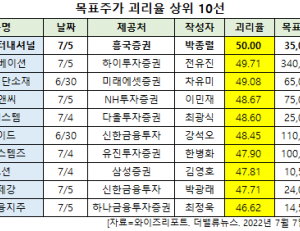

- [리서치] 포스코인터내셔널, 최근 1주일 목표주가 괴리율 1위…2위 SK이노베이션

- [버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 포스코인터내셔널(047050)(대표이사 주시보)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

7…

- 2022-07-07신현숙 기자

-

- [목표주가 괴리율] 포스코인터내셔널, 목표주가 괴리율 50%로 1위

- [버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 포스코인터내셔널(047050)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

7일 금융정보업체 …

- 2022-07-07신현숙 기자

-

- [원자재] 영국 브라질리안 니켈사, 브라질 니켈∙코발트 산화광 광산 생산 개시

- [버핏연구소=신현숙 기자] 영국 브라질리안 니켈(Brazilian Nickel) PLC사는 18개월간의 공사 및 시험 채굴 끝에 브라질 피아우이(Piaui) 니켈-코발트 산화광 프로젝트…

- 2022-07-06신현숙 기자

-

- 오늘의 시황 간단 요약

- 오늘 시황 간단 설명이 있어 가져와 봤습니다.

우선 어제 모든 자산이 빠졌죠. 달러인덱스와 나스닥, 국채를 제외하고 말입니다.

나스닥은 일단 제외하고, 금이랑 오일을 비롯한 원자재 전반이 빠진걸 봅…

- 2022-07-06치킨치킨

-

- [장마감] 코스피 1.80%↑(2341.78), 코스닥 3.90%↑(28.22)

- [버핏연구소=신현숙 기자] 5일 코스피 지수는 전일비 41.44포인트(1.80%) 상승한 2341.78로 마쳤다. 이날 개인이 3897억원 순매도 했고 외국인과 기관이 각각 1353억…

- 2022-07-05신현숙 기자