Update2026.07.12 일

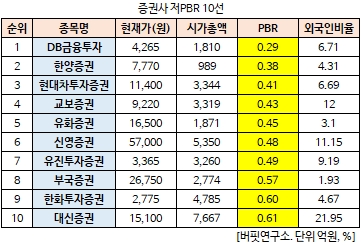

[버핏연구소 김진구 연구원] DB금융투자(016610)의 PBR(주가순자산배수)이 0.29배로 증권 업체 가운데 가장 낮았다.

18일 오후 3시 18분 현재 증권업에 속한 21개 종목(우선주 제외) 가운데 DB금융투자의 PBR이 0.29배로 가장 낮았다. DB금융투자가 가장 낮은 PBR을 기록한 가운데 한양증권(001750)(0.38배), 현대차투자증권(001500)(0.41배), 교보증권(030610)(0.43배)이 뒤를 이었다.

PBR은 시가총액을 자본총계로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 기업의 수익성과 주가를 평가하는 지표라면 PBR은 기업의 재무상태면에서 주가를 판단하는 지표다.

1982년 설립된 DB금융투자는 동부그룹 계열의 중소형 증권사로서 투자매매업, 투자중개업, 투자자문업, 투자일임업, 신탁업, 집합투자업 등의 금융투자업과 저축은행업 등을 영위하고 있다. 브로커리지, 기업금융, 트레이딩 등 금융투자업 전반에 걸친 다변화된 사업 포트폴리오를 보유하고 있으며, 장외파생상품업, 신탁업 등 지속적으로 업무영역을 넓히고 있다.

11월부터 동부증권이 DB금융투자로 사명한다고 밝혔다. 동부건설이 「동부」라는 상표권을 가진 채로 사모펀드 키스톤 프라이빗에쿼티에 매각됐다. 상표권 문제가 불거지지 않도록 남은 계열사는 동부 대신 DB라는 이름을 달도록 했다.

사명에 「금융투자」를 포함한 증권사로는 국내에서 4번째다. 동부증권 측은 『자산관리(WM)와 투자은행(IB)을 아우르는 종합금융회사를 지향하겠다는 의미를 담았다』고 설명했다.[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>