Update2026.07.12 일

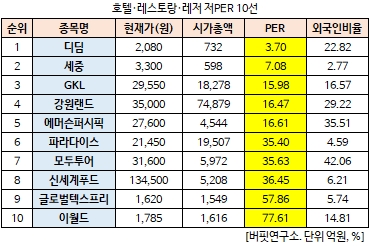

[버핏연구소 김승범 연구원] 디딤(217620)의 PER(주가수익비율)가 3.70배로 호텔·레스토랑·레저 업체 가운데 가장 낮았다.

20일 오후 1시 45분 현재 호텔·레스토랑·레저 업종에 속한 17개 종목(우선주 제외) 가운데 디딤의 PER가 3.70배로 가장 낮았다. 디딤이 가장 낮은 PER를 기록한 가운데 세중(039310)(7.08배), GKL(114090)(15.98배), 강원랜드(035250)(16.47배)가 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

2006년 설립된 디딤은 「백제원」, 「도쿄하나」, 「신마포갈매기」 등의 브랜드로 프랜차이즈 사업 및 식자재 유통사업을 영위하고 있다. 프랜차이즈 사업부문의 직접적인 매출은 1차 소비자인 가맹사업자로 공급하는 식자재로부터 발생하며 최종 소비자에게 발생한 매출이 식자재 공급매출에 영향을 미치고 있다.

외형적인 성장과 단기 이윤창출에 집중한 기존 프랜차이즈 브랜드와 달리 디딤의 직영 브랜드는 「파인다이닝」을 추구하며 뛰어난 맛과 서비스, 비즈니스 및 친목 모임 등을 부담 없이 할 수 있는 가격대로 포지셔닝을 했다.

3분기 연결 기준 매출액이 166억원으로 지난해 3분기 169억원 대비 소폭 줄었다고 밝혔다. 수익성은 악화됐다. 3분기 7억2000만원의 영업손실과 6억7935억원의 당기순손실을 기록, 지난해 같은기간 각각 6억8879만원, 2억7998만원에서 적자전환했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>