Update2026.07.12 일

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 20일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 하나금융투자 채상욱, 이정기 애널리스트의 ‘밀려오는 어닝의 쓰나미, 태영건설을 사자’이다.

채상욱, 이정기 애널리스트는 이 보고서에서 태영건설(009410) 목표 주가 1만 5000원의 매수 의견을 제시했다. 21일 오전 10시 53분 현재 주가는 8780원이다.

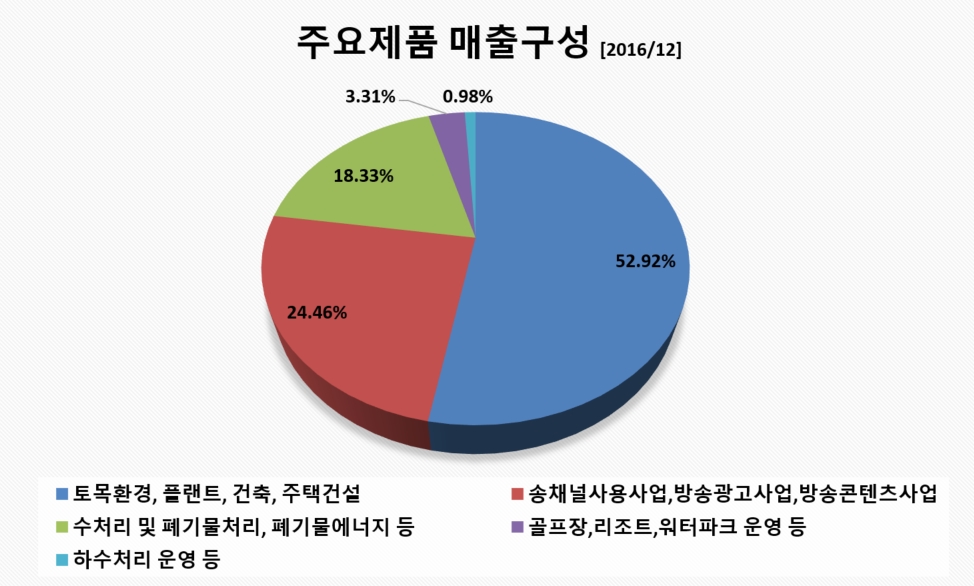

태영건설은 종합 건설업체로 토목 환경 건설, 건축 주택 건설, 플랜트 건설, 해외 건설사업, 레저사업, 임대업 등을 영위하고 있다.

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

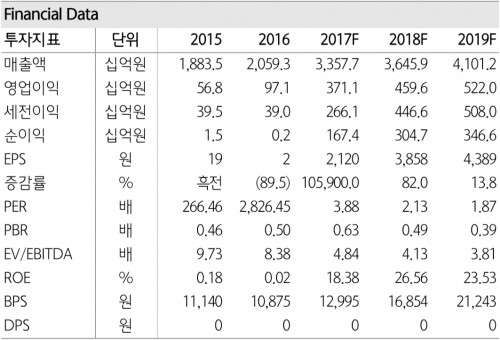

- 2018년 실적은 매출액 3.6조원(yoy +8.6%), 영업이익은 4,596억원(yoy +23.8%) 전망. 세전이익은 4,466억원으로 올해 대비 67.8% 증가, 지배지분순이익은 3,047억원으로 82% 증가 전망.

- 2017년 실적은 3Q기준 누계로 영업이익 2,372억원(yoy +446%) 기록. 이는 주택건설에서 비롯됨. 건설부문의 사업 착수신규착수예정지까지 고려하면 2022년 이후까지 성장할 것이라 전망.

- 최근 TSK워터(지분율 50%)가 수행하는 수처리사업의 이익성장세가 가파름.

- SBS미디어홀딩스(지분율 61%)가 수행하는 미디어 사업부문은 2017년 적자전환, THAAD영향 받는 중. 내년 동계올림픽 등을 기점으로 다소 회복할 전망.

- 현 LH주도의 택지개발 시장이 종료한 반면, 민관합작택지조성이나 군부대 이전부지 조성사업을 통해 2020년대 이후까지의 분양 프로젝트를 확보, 건설부문은 확실한 성장기에 진입.

[출처: 하나금융투자]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>