Update2026.07.12 일

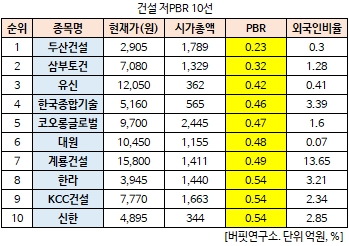

[버핏연구소 김진구 연구원] 두산건설(011160)의 PBR(주가순자산배수)이 0.23배로 건설 업체 가운데 가장 낮았다.

22일 오후 1시 35분 현재 건설업에 속한 57개 종목(우선주 제외) 가운데 두산건설의 PBR이 0.23배로 가장 낮았다. 두산건설이 가장 낮은 PBR을 기록한 가운데 삼부토건(001470)(0.32배), 유신(054930)(0.42배), 한국종합기술(023350)(0.46배)이 뒤를 이었다.

PBR은 시가총액을 자본총계로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 기업의 수익성과 주가를 평가하는 지표라면 PBR은 기업의 재무상태면에서 주가를 판단하는 지표다.

두산건설은 1976년 설립되었으며 두산그룹에 속한 계열회사로 건설(토목, 건축, 주택)사업을 영위하는 건설 전문회사다. 매출구성은 건축민간 65.42%, 토목관급 14.67%, 토목민간 11.46%, 건축관급 6.56%, 기타 1.9% 등으로 구성되고 있다.

두산건설은 3분기 연결 기준 영업이익이 전년 동기 대비 99.4% 증가한 82억원을 기록했다고 밝혔다. 같은 기간 매출액은 3760억원으로 11.8% 증가했다. 올해 1분기 128억원, 2분기 216억원을 기록하는 등 현재 427억원의 누적 영업이익을 기록하며 흑자기조를 이어가고 있다.

수주도 매년 증가세다. 토목환경과 건축사업의 고른 수주로 올해 3분기까지 1조5000억원을 수주했다. 4분기에는 도시정비사업 7000억원을 포함해 1조3000억원이 추가될 것으로 예상된다. 이로써 연간 수주 목표 2조8000억원 달성은 무난할 것으로 전망된다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>