Update2026.07.12 일

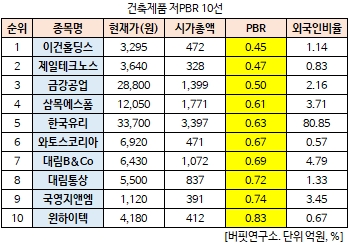

[버핏연구소 김진구 연구원] 이건홀딩스(039020)의 PBR이 0.45배로 건축제품 업체 가운데 가장 낮았다.

26일 오전 10시 50분 현재 건축제품에 속한 18개 종목(우선주 제외) 가운데 이건홀딩스의 PBR이 0.45배로 가장 낮았다. 이건홀딩스가 가장 낮은 PBR을 기록한 가운데 제일테크노스(038010)(0.47배), 금강공업(014280)(0.50배), 삼목에스폼(018310)(0.61배)가 뒤를 이었다.

PBR은 시가총액을 자본총계로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 기업의 수익성과 주가를 평가하는 지표라면 PBR은 기업의 재무상태면에서 주가를 판단하는 지표다.

이건홀딩스는 창호 제조 및 판매를 목적으로 1988년 4월 14일에 설립되었다. 이건창호에서 기업분할을 통하여 이건홀딩스와 이건창호로 분리됐다. 이건홀딩스의 사업부문은 창호부문으로 창호의 제조, 판매, 시공 그리고 파레트부문의 물류포장재 제조 판매를 맡고 있다.

최근 「집방」(인테리어 방송) 열풍 등으로 인테리어에 관심을 갖는 일반 소비자가 늘면서 국내 도어·몰딩시장 규모가 커지고 있다. 관련업계에 따르면 2011년 7000억원 수준이던 국내 도어·몰딩시장 규모는 지난해 1조원을 돌파한 것으로 추산된다.

이건창호도 인테리어 시스템 도어 「이건라움」과 공간 분할에 특화한 접이식 도어인 「이건창호 폴딩도어」를 선보이며 도어·몰딩시장 공략에 박차를 가하고 있다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>