Update2026.07.26 일

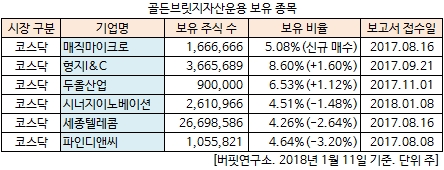

[버핏연구소 김승범 연구원] 골든브릿지자산운용이 최근 6개월(2017.7.11-2018.1.11) 동안 6개 종목에 대한 지분 변동을 공시했다. 골든브릿지자산운용은 매직마이크로(127160)의 지분을 5% 이상 늘리며 신규 매수 공시했다.

11일 금융감독원 전자공시시스템에 따르면 골든브릿지자산운용은 매직마이크로의 주식 비중을 5.08%를 보유해 신규 매수했다고 공시했다. 골든브릿지자산운용이 매직마이크로의 주식을 매입한 것은 처음이다.

또 골든브릿지자산운용은 형지I&C(011080)와 두올산업(078590)의 주식 보유 비중을 각각 1.60%, 1.12% 비중을 확대했다. 반면 파인디앤씨(049120)의 주식 비중을 7.84%에서 4.64%로 3.20% 줄이며 축소폭이 가장 컸고, 세종텔레콤(036630)(-2.64%), 시너지이노베이션(048870)(-1.48%)에 대한 보유 지분을 줄였다. 특히 골든브릿지자산운용은 지난해 8월까지 시너지이노베이션의 보유 지분을 확대했으나, 이후 지분을 줄여왔다.

골든브릿지자산운용이 신규 매수한 매직마이크로는 2006년 설립된 기업이다. 주요사업부문으로는 LED 리드프레임과 LED용 패키지 제조사업 등이 있으며 2015년 11월 코넥스시장에서 코스닥시장으로 이전상장했다.

주요제품은 TV, 냉장고 등의 가전제품과 휴대폰, 노트북과 같은 각종 IT제품의 반도체 칩과 외부 회로를 연결 및 고정시켜주는 LED리드프레임과, 발광 반도체 칩으로 만든 LED 완제품인 LED패키지가 있다.

매직마이크로는 2014년 하반기 LED 패키징 사업에 진출하였고, 2015년 6월부로 매직LED를 합병함으로써 LED 리드프레임 제조와 패키징 프로세스의 수직계열화를 이뤘다. 이로서 매직마이크로는 원가경쟁력 확보 및 핵심 원자재의 안정적인 공급, 동남아 일대의 신규 영업 네트워크 개척 등 각종 시너지 효과 창출이 가능해졌다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>