Update2026.07.07 화

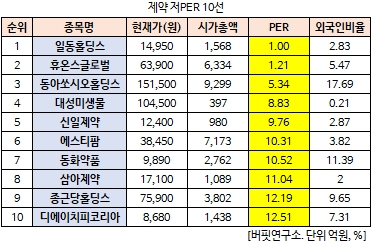

[버핏연구소 김승범 연구원] 일동홀딩스(000230)의 PER(주가수익비율)가 1.00배로 제약 업체 가운데 가장 낮았다.

17일 1시 8분 현재 제약업에 속한 103개 종목(우선주 제외) 가운데 일동홀딩스의 PER가 1.00배로 가장 낮았다. 일동홀딩스가 가장 낮은 PER를 기록한 가운데 휴온스글로벌(084110)(1.21배), 동아쏘시오홀딩스(000640)(5.34배), 대성미생물(036480)(8.83배)이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

일동홀딩스는 1941년 3월 설립되었으며 이후 주주총회의 승인을 얻어 2016년 8월 01일 인적 및 물적 분할됨에 따라 투자, 브랜드수수료, 경영자문수수료, 임대수익 등 지주회사 사업을 영위하고 있다. 종속회사의 주요사업은 광고대행, 의료용기기 개발, 소프트웨어 개발 등이 있다.

일동제약그룹은 올해 경영지표를 「고객가치 중심의 혁신과 도약」으로 정하고 「품질 최우선」 「계획대로 실행」 「경영효율성 증대」를 3대 주요 방침으로 설정했다.

이정치 일동홀딩스 회장은 『지난해 신약인 베시보 개발, 브랜드 중심의 시장점유율 확대, 성공적인 유통 프로세스 전환, 일동바이오사이언스와 일동히알테크의 본격 시장 개척 등 의미 있는 성과를 냈다』며 『올해는 경영목표와 전략, 시스템 혁신 활동들이 보다 큰 성과로 이어질 수 있도록 강력한 실행력이 절실하다』고 말했다. 이어 『조직 간의 자유로운 소통과 존중, 절실한 공감을 통해 신뢰를 구축해 목표를 향해 일사불란하게 나아가자』고 강조했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>