Update2026.07.07 화

![]()

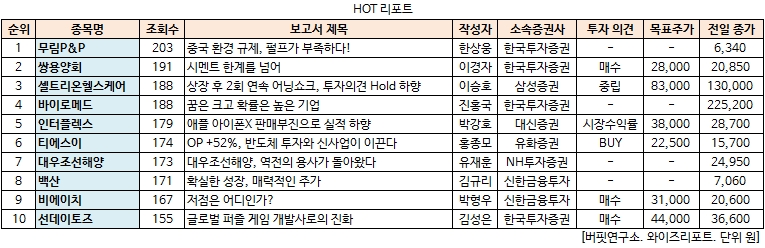

[버핏연구소 김승범 연구원] 무림P&P(009580)에 대한 증권사 보고서가 가장 높은 조회수를 기록했다.

28일 와이즈리포트에 따르면 최근 1주일 동안 증권사에서 발간된 보고서 가운데 한국투자증권의 한상웅 애널리스트가 무림P&P에 대해 분석한 보고서가 조회수 203건을 기록하며 가장 많은 조회수를 기록했다

무림P&P가 조회수 1위를 기록한 가운데 쌍용양회(003410)(191건), 셀트리온헬스케어(091990)(188건), 바이로메드(084990)(188건) 등이 뒤를 이었다.

한국투자증권의 한상웅 애널리스트는 『무림P&P는 아트지, 백상지 등의 인쇄용지를 제조 및 판매하는 기업으로 국내 시장 점유율 2위』라며 『국내에서 유일하게 제지 인쇄용지의 주요 원재료인 펄프를 직접 생산한다』고 분석했다. 무림P&P의 매출 비중은 펄프가 25%, 제지가 75%다.

그는 『올해 1월 펄프 가격은 톤당 890달러로 전년 동월 대비 47.1% 상승하는 등 펄프 가격 강세가 지속되면 무림P&P의 수익성이 개선될 것』이라며 『중국 정부가 환경 규제를 강화하며 정화 시설 등을 갖추지 않은 펄프 생산 설비 가동을 제한해 공급량이 줄어든 가운데 혼합폐지 수입 금지 및 생산 제한 조치를 내리며 펄프 수요도 증가세』라고 설명했다.

이어 『무림P&P는 제지의 원재료인 펄프를 우드칩(wood chip, 펄프 원재료)을 통해 직접 생산한다』며 『우드칩 가격은 안정적인 가운데 제지 가격이 올라 수익성 개선 가능성이 높은 상황』이라고 전망했다.

한국투자증권은 올해 무림P&P의 매출액과 영업이익은 전년 대비 각각 7.5%, 32.2% 증가한 6535억원, 591억원을 기록할 것으로 내다봤다. 올해 예상 실적 기준으로 PER는 8.2배, PBR은 0.6배, ROE7.7%를 예상했다. [ⓒ무단 전재 및 재배포 금지]

☞ 우량주 발굴 척척! 「핑크 페이퍼」 2018 신년 특가 이벤트 안내(2/28까지) -

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>