Update2026.07.11 토

[편집자주 : 취업, 직장 생활, 기업 분석에 꼭 필요한 재무제표 지식을 정리해보는 '아하! 재무제표 읽는 법'을 연재합니다. 10만부 베스트셀러를 기록한 <워렌 버핏처럼 재무제표 읽는 법>을 바탕으로 기업의 재무제표가 이 시대의 생존 지식이자, 일상 생활에 유용하다는 사실을 제시하겠습니다]

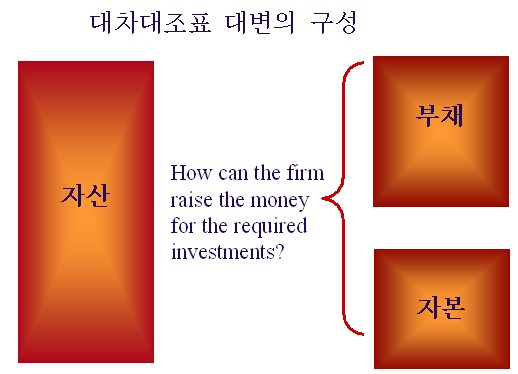

[버핏연구소=김진구 기자] 지금까지는 재무상태표의 왼편(차변, Debit)을 살펴봤다. 기업의 장사 밑천(자산)들이 어떤 용도를 갖고 있고, 어떤 특징을 갖고 있는지를 알아본 것이다. 이번에는 대차대조표의 오른편(대변, Credit)이다. 기업이 이 같은 장사 밑천을 어떤 방법으로 조달했는지를 알아보자는 것이다.

재무상태표의 대변을 살펴보면 부채와 자본의 두 가지로 구성돼 있다는 사실을 알 수 있다. 이는 기업이 자산을 조달하는 방법은 부채 혹은 자본의 두 가지가 있음을 보여준다.

부채와 자본에 속하는 구체적인 계정과목들은 다음과 같다.

▶ 부채(Debt)

I. 유동 부채(Current liabilities)

매입채무(trade payable), 단기차입금(short-term borrowings), 미지급이자(accrued interest expense), 미지급금(non-trade payables), 선수금(AFS. advances from customers), 미지급비용(accrued expense), 선수수익(unearned revenue), 미지급법인세(income taxes payable), 미지급배당금(dividends payable), 유동성장기부채(current portion of long-term debts)

II. 비유동 부채(Long-term liabilities)

사채(bond), 퇴직급여충당금(provision for severance benefits), 장기차입금(long-term borrowings), 장기성매입채무(long-term trade payable), 임대보증금(leasehold deposits received), 이연법인세대(deferred income tax liablilities)

▶ 자본(Owner's equity)

I. 자본금(Capital stock)

보통주 자본금(common stock), 우선주 자본금(preferred stock)

II. 자본잉여금(Capital surplus)

자기주식처분이익(gain on sale of treasury stock), 주식발행초과금(paid-in capital in excess of par value), 감자차익(gain on capital reduction), 기타자본잉여금(other capital surplus)

III. 이익잉여금(Retained earnings) 또는 누적결손금(Accumulated deficit)

이익준비금(legal reserve), 기업합리화적립금(reserve for business rationalization), 재무구조개선적립금(reserve for financial structure improvement), 처분전이익잉여금(unappropriated retained earnings carried over to subsequent year), 차기이월결손금(undisposed accumulated deficit carried over to subsequent year)

IV. 자본조정 capital adjustments

주식할인발행차금(discount stock issuance), 자기주식(treasury stock), 미교부주식배당금(unissued stock dividends), 투자유가증권평가이익(gain on valuation of investment securities), 투자유가증권평가손실(loss on valuation of investment securities), 지분법적용투자주식평가이익(gain on valuation of securities under equity method), 지분법적용투자주식평가손실(loss on valuation of securities under equity method)

V. 기타포괄손익누계액

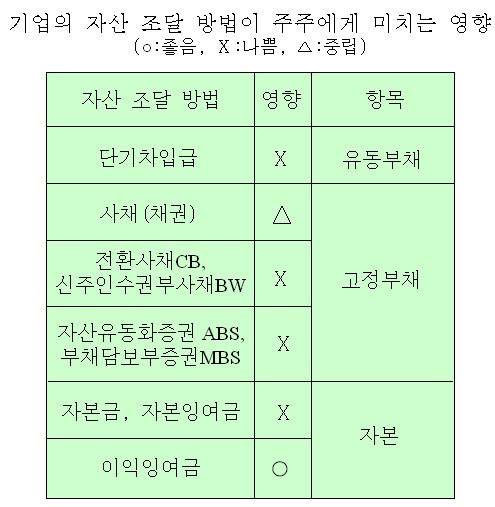

이 가운데 기업이 자산의 조달 방법으로 빈번하게 사용하면서, 주주의 이익에 영향을 각별하게 미치는 것으로는 단기차입금, 사채, 전환사채, 신주인수권부사채, 자산유동화증권 등이 있다. 주식 투자자라면 이런 용어들을 접하면서 이것들이 나에게 어떤 이해관계를 미치는 지 궁금했을 것이다. 다음은 이들 계정과목이 주주에게 미치는 영향을 좋음, 나쁨, 중립으로 정리한 표이다.

▶ 이익잉여금(Retained earnings)

주주에게 이익을 가져 다 주는 최선의 자산 조달 방법은 기업이 이익잉여금을 늘려 자산을 마련하는 것이다. 기업은 어떻게 하면 이익잉여금을 늘릴 수 있는가. 바로 경영을 잘해서 순이익을 내면 된다.

^손익계산서의 당기순이익은 차기 회계연도의 대차대조표에 이익잉여금이라는 형태로 들어가 자산을 늘리는 효과를 낳는다. 이에 따라 기업은 공장을 새로 설립하고 기계도 들여올 수 있고, 더 많은 순이익을 창출할 수 있게 된다. 이처럼 ‘순이익(손익계산서) 증가 – 이익잉여금(대차대조표) 증가 – 순이익(손익계산서) 증가 – 이익잉여금(대차대조표) 증가’의 선순환이야 말로 기업에게 가장 바람직한 형태의 성장이다. 앞서 대차대조표 자산 편에서 보여준 대차대조표와 손익계산서의 원리도를 다시 한번 첨부하면 다음과 같다. (이 그림은 재무제표의 원리를 이해하는데 아주 중요하다!)

문제는 기업이 이익잉여금만으로는 필요 자금을 조달하기 어려울 경우에 벌어진다. 예를 들어 신규 사업에 진출하거나 공장을 새로 증설하기 위해 갑자기 수조원대의 자금이 필요하다면 어떻게 할 것인가. 이 경우 기업은 우선 사채 발행에 나서게 된다.

▶ 사채(채권. Bond, Fixed income)

사채란 기업이 외부인에게 원금과 그에 대한 이자를 지급하기로 약속하고 발행하는 채무 증서다. 투자자의 입장에서 보면 사채는 원금과 이자를 받을 수 있는 권리이므로 채권(債權)이 된다. 사채는 고정 부채에 속한다.

여기서 한가지 궁금증이 생길 수도 있을 것이다. 부채는 이자를 지불해야 하는 부담이 있는데 왜 기업이 사채 발행에 우선적으로 나서느냐는 것이다. 예를 들어 유상증자를 통해 자본을 늘리면 이자 부담이 없으니까 자금 조달원으로 더 낫지 않느냐는 것이다.

왜 그럴까.

이유를 찬찬히 따져보면 궁금증이 풀린다.

우선, 사채를 쓰면 이자를 지불해야 하듯이 유상증자를 하면 주주에게 배당금을 지급해야 한다. 자본을 끌어다 쓰더라도 공짜가 아니라는 뜻이다. 요즘 같은 저금리 시대에는 배당금 지급 비용이 이자보다 더 들어가기도 한다.

배당금을 지급하지 않으면 되지 않느냐고 반문할 수 있지만 현실 비즈니스 세계에서는 어림없는 일이다. 우리나라에서는 배당금을 지급하지 않는 기업은 나쁜 기업으로 인식돼 있어 주가가 떨어지고 기업 신용도에 악영향을 받는다.

둘째, 부채를 끌어다 쓰면 세금(법인세)을 줄일 수 있다. 현행 기업회계기준에 따르면 국세청은 이자 비용에 대해 손금 처리를 해준다. 이를 법인세 효과라고 하며, 자본에는 없는 혜택이다.

세째, 부채를 끌어다 쓰면 주가에 별다른 영향을 미치지 않지만 자본을 끌어다 쓰면 주가가 떨어진다. 유상 증자로 인한 주가의 하락폭은 사채(社債) 발행의 경우보다 큰 것으로 조사되고 있다. 주가가 떨어진다는 것은 기업 가치가 떨어진다는 것을 의미하고 이를 회복하려면 만만치 않은 비용이 들어간다. 사채가 기업 입장에서 볼 때 유리한 자금 조달 수단임을 알 수 있다.

▶ 전환사채(CB, Convertible Bond). 신주인수권부사채(BW, Bond With Warrents)

전환사채와 신주인수권부사채는 일반적인 사채와 분리해서 생각해야 한다. 일반 사채는 순수한 의미의 부채이지만 전환사채와 신주인수권부사채는 주식으로 전환될 수 있다는 점에서 기존의 주주에게는 나쁜 것이다. 전환사채와 신주인수권부사채가 주식으로 전환되면 발행주식수가 늘어나고, 기존 주주의 몫을 빼앗아가기 때문이다.

▶ 유상증자(자본금, 자본잉여금)

기업은 사채 발행이 여의치 않을 경우 다음으로 유상증자에 나선다. 유상증자는 증권시장에 주식을 신규로 내다 팔아 자금을 마련하는 것을 말한다. 이렇게 되면 발행주식수가 늘어나므로 기존의 주주는 자기 몫이 줄어들게 된다. 그러므로 기업의 유상증자는 주주에게 나쁜 것이다.

▶ 자산유동화증권(ABS, Asset Backed Securities). 부채담보부증권(MBS, Mortgage Backed Securities)

최근들이 한국의 기업들이 사채 발행도, 유상증자도 여의치 않을 경우 자산유동화증권이나 부채담보부증권 발행에 나서고 있다. 이것은 주주에게 최악이다. 이런 증권을 발행하는 기업이 있으면 쳐다보지도 말아라. 자산유동화증권이나 부채담보부증권을 파생상품이라고 하는데, 워렌 버핏은 기업이 파생상품을 발행하는 것을 법으로 금지해야 한다고 주장했을 정도다. 미국경제를 휘청거리게 만들고 있는 서브 프라임 모기지 위기도 알고 보면 파생상품과 관련이 있다.

▶ 단기 차입금(Short-term borrowings)

단기차입금은 자산유동화증권이나 부채담보부증권 못지않게 주주에게 나쁜 것이다. 단기차입금은 기업이 유상증자도 여의치 않고 사채 발행도 여의치 않은 상황에서 만기 어음이 돌아왔을 때 급한 불을 끄기 위해 손을 대는 방법이다. 사채는 어찌 됐건 만기가 1년 이후에 돌아오는 장기 부채여서 기업에게 시간적인 여유를 가져 다 주지만, 단기 차입금은 1년 내에 갚아야 하는 부채여서 위험하다. 단기 차입금이 늘어나는 기업은 부도 위험이 있다. 주식이 휴지조각으로 변할 수 있다는 뜻이다.

정리해보자. 주주 입장에서 볼 때 기업이 이익잉여금을 통해 자산을 조달하는 방법이 최선이다. 다음으로 사채 발행, 전환사채 및 신주인수권부사채, 유상증자, 자산유동화증권 및 부채담보부증권, 단기차입금이다. 그러므로 기업이 어떤 방식으로 자금을 조달하는지를 살펴보면 기업의 상태를 짐작할 수 있다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>