Update2026.07.26 일

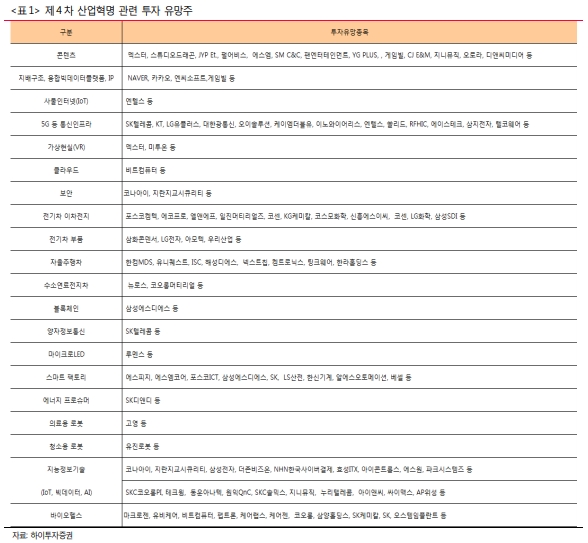

[버핏연구소=홍지윤기자] 하이투자증권은 12일 빅데이터 분석을 통해 고비용의 의료 환경 문제를 해결할 수 있는 새로운 전략적 도구 역할을 수행할 것이라며 마크로젠(038290)과 유비케어(032620), 비트컴퓨터(032850) 등을 투자 유망주로 제시했다.

하이투자증권의 이상헌 애널리스트는 『스마트 헬스케어 데이터는 개인건강정보(PHR, Personal Health Record), 유전체 정보, 전자의무기록(EMR, Electronic Medical Record)으로 구분할 수 있다』며 『ICT와 헬스케어 기술의 혁신으로 데이터의 종류, 양, 생 성속도가 급증하고 있는 가운데 빅데이터 분석을 통해 고비용의 의료 환경 문제를 해결할 수 있는 새로운 전략적 도구 역할을 수행할 것』이라고 분석했다.

이어 『필요한 정보와 결제솔루션을 제공하는 헬스케어 O2O(Online to offline) 서비스는 대기시간, 주차 문제, 결제 불편 같은 문제를 해결해 줄 수 있기 때문에 향후 성장성이 클 것』이라며 『O2O 서비스를 통해 병원을 이용하는 환자들의 불편을 덜고 병원에도 이익을 가져다 준다면 성공할 가능성이 높아질 것』이라고 전망했다.

한편 스마트 헬스케어 활성화에 따른 수혜주로 마크로젠과 유비케어, 비트컴퓨터 등을 제시했다.

마크로젠은 유전자 분석 빅데이터 확보로 향후 성장성이 가시화 될 것이며, 이와 더불어 유전자 가위 관련 성장성 부각될 것이라고 분석했다.

유비케어는 헬스케어 O2O 똑닥 비즈니스 모델 확대로 성장성 부각될 것이며, B2B 영역 확대 및 B2C에서 카카오와의 시너지 효과 본격화 될 것이라고 내다봤다.

또 비트컴퓨터는 제4차 산업혁명 시대 헬스케어 클라우드 서비스가 대세가 되는 환경하에서 클라우드 서비스 신규 수요 창출로 올해부터 도약 가능할 것으로 전망했다.

hjy@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>