Update2026.07.26 일

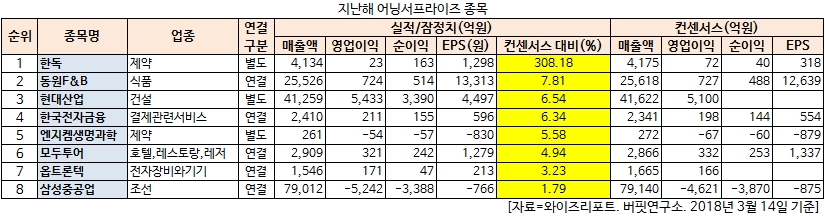

[버핏연구소=김승범 기자] 한독(002390)의 지난해 실적이 컨센서스 대비 308.18% 높아 전날 실적을 확정 지은 종목 가운데 1위를 기록한 것으로 나타났다.

15일 한국거래소에 따르면 한독의 지난해 연결기준 영업이익은 23억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 4134억원, 163억원으로 집계됐다. 증권사의 한독 컨센서스(매출액 4175억원, 영업이익 72억원, 당기순이익 40억원) 대비 308.18% 높았다. 전날 감사보고서를 통해 지난해 실적을 확정지은 종목 가운데 1위를 기록했다.

한독의 사업. 사진=한독 홈페이지

한독은 의약품, 제약원료 및 공업용약품의 소분업과 제조판매업 등을 영위할 목적으로 1954년 04월 27일에 설립됐다. 주요제품으로 아마릴(인슐린 비 의존형 당뇨병치료제), 케토톱(진통소염제), 솔리리스(혈색소뇨증 치료제) 및 네이쳐셋레디큐(질병예방 및 건강증진)등이 있다.

한독의 전체 매출액(3분기 기준) 가운데 전문의약품(ETC) 제품 비중이 42.7%, ETC 상품 비중이 33.4%, 진단기기 및 시약이 16.5%, 컨슈머헬스 2.1%, 용역과 기타가 5.3%로 ETC 비중이 높은 편이다.

한독은 올해 당뇨병치료제(테넬리아) 제품매출 증가, 케토톱 성장(공장 CAPA 증설 효과) 지속, 숙취해소제 등의 건강보조식품 매출 고성장 등으로 매출성장이 지속될 전망이다.

지난해 어닝서프라이즈 종목. 자료=와이즈리포트

뒤이어 동원F&B(049770)(+7.81%), 현대산업(012630)(+6.54%), 한국전자금융(063570)(+6.34%)의 지난해 실적이 컨센서스 대비 높은 것으로 조사됐다. 반면 넥슨지티(041140)의 지난해 실적은 시장 전망치 대비 540.00% 낮았다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>