Update2026.07.11 토

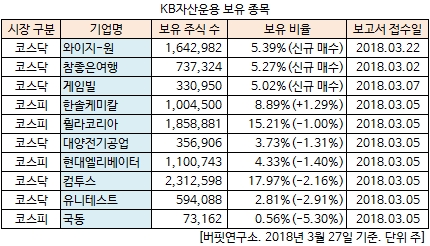

[버핏연구소=김승범 기자] KB자산운용은 최근 한 달(2018.2.27-2018.3.27) 동안 10개 종목에 대한 지분 변동을 공시했다. 그 가운데 와이지-원(019210), 참좋은여행(094850), 게임빌(063080)의 지분을 신규 매수한 것으로 나타났다.

27일 금융감독원 전자공시시스템에 따르면 KB자산운용은 와이지-원의 주식 164만2982주(5.39%)를 보유하며 신규 매수했다고 공시했다. 또 KB자산운용은 참좋은여행과 게임빌의 주식 보유 비중을 각각 5.27%, 5.02% 보유해 신규 매수 공시했다. KB자산운용은 3개 종목의 보유 비중을 처음으로 5%를 넘겼다.

KB자산운용은 한솔케미칼(014680)의 주식 비중을 7.60%에서 8.89%로 1.29% 늘리며 비중을 확대했다. 반면 국동(005320) 주식 비중을 5.86%에서 0.56%로 5.30% 줄이며 축소폭이 가장 컸고, 유니테스트(086390)(-2.91%), 컴투스(078340)(-2.16%), 현대엘리베이(017800)(-1.40%) 등의 보유 지분을 줄였다.

KB자산운용이 신규 매수한 와이지-원은 절삭공구 제조 및 판매를 주된 목적으로 1981년 12월 최초 설립되었으며 1999년 주식회사 「와이지-원」으로 상호를 변경했다. 주요제품은 엔드밀(EndMill), 드릴(Drill), 탭(Tap)등이 있으며 다양한 용도에 사용할 수 있는 다기능, 고부가가치의 특성 및 소모성 공구라는 공통적인 특성을 가지고 있다.

와이지-원은 지난해 연결기준 영업이익이 전년 대비 42.0% 증가한 593억원을 기록했다고 공시했다. 같은 기간 매출액과 당기순이익은 각각 15.5%, 93.6% 늘어난 3866억원, 356억원으로 집계됐다.

한양증권의 이동헌 애널리스트는 『와이지-원의 매출비중이 국내 23.5%, 중국 8.9%, 유럽 11.7%, 미국 18.2%, 기타 35.3% 등으로 전세계에 흩어져 있다』며 『매출의 직접적 영향을 주는 글로벌 산업생산은 호조를 지속하고 있다』고 분석했다.

이어 『다년간의 인서트 관련 투자를 지속했으며 부수적으로 공정상 솔리드 타입의 원재료비 절감효과를 거두고 있다』며 『실적 개선에 따라 추 가적인 레벨업도 가능할 것』이라고 전망했다.

참좋은여행은 여행패키지, 항공권 등을 판매하는 여행사업부문을 영위하고 있다. 주 5일제의 정착으로 국내 여행업계는 커다란 성장을 이루었으며, 과거의 단순 항공권 판매에서 벗어나 패키지여행상품, 항공권 판매, 각종 대행업무 등으로 영역을 확장했다.

참좋은여행은 지난해 개별기준 영업이익이 전년 대비 75.2% 증가한 149억원을 기록했다고 공시했다. 같은 기간 매출액은 23.1% 줄어든 565억원을 기록했으며, 당기순이익은 76.1% 늘어난 122억원으로 집계됐다.

회사 측은 『물적분할에 따라 매출액은 감소했으나, 여행사업 호조에 따라 영업이익 및 당기순이익은 증가했다』고 설명했다.

골든브릿지투자증권의 김장열 애널리스트는 『좋은여행 여행 사업부 매출은 2008년 인수 이후 지난 10년 동안 약 10배 증가했고 지난해 기준 영업이익률은 27%에 달했다』며 『온라인 직접판매와 고수익성위주의 장거리 여행 집중, 타이트한 비용통제로 높은 실적 성장을 기록했다』고 설명했다.

이어 『지난해 9월 자전거 사업부를 분할해 27.5% 지분을 갖게되면서 저평가 탈피와 실적 개선을 기대하고 있다』면서 『지난해 기준 자전거 사업부가 순익에 미치는 영향은 약 -20억원에서 향후 지분법 순익에 미치게 될 영향은 -5억원으로 줄었다』고 덧붙였다.

게임빌은 모바일 게임의 제작 및 서비스 사업을 영위하고 있다. 대표작인 「피싱마스터」, 「몬스터워로드」, 「별이되어라!`, 크리티카: 혼돈의 서막」, 「MLB 퍼펙트 이닝 시리즈」, 「크로매틱소울」, 「애프터펄스」등이 있다. 전 세계 이용자들로부터 큰 호응을 얻으며 글로벌 인지도 형성중이다.

지난해 게임빌의 연결기준 영업손실 201억원으로 적자전환했다. 매출액과 당기순이익은 전년 대비 각각 34.1%, 72.6% 줄어든 1064억원, 80억원으로 집계됐다.

회사 측은 『기존 서비스 게임들의 실적감소로 부진한 실적을 기록했다』고 설명했다.

현대차투자증권의 박세원 애널리스트는 『올해 10개의 신작게임(자체제작 4개 & 퍼블리싱 6개) 출시를 앞두고 있다』며 『자체제작 게임이 포함되어 높은 수익성 기대된다』고 분석했다.

이어 『주요 자회사인 컴투스가 3분기에 IP를 활용한 대작 「스카이랜더스」 출시를 앞두고 있고 「서머너스워」의 꾸준한 매출이 이어질 것』이라며 『향후 약 7000억원의 현금 유동성을 통한 글로벌 M&A 추진이 가능하다』고 덧붙였다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>