Update2026.07.26 일

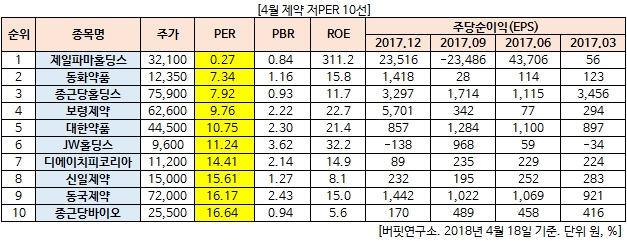

[버핏연구소=김승범 기자] 4월 제약 업종에서 PER(주가수익비율)가 가장 낮은 기업은 제일파마홀딩스(0.27배)로 조사됐다. 버핏연구소가 금융정보업체 와이즈에프앤과 함께 조사한 결과다.

제일파마홀딩스가 이처럼 저평가된 것은 지난해 6월 인적분할을 하면서 일시적 요인으로 이익이 늘어났기 때문으로 분석된다. 제일파마홀딩스는 지난해 6월 존속 회사로 분할했으며 분할대상 사업부문을 제외한 투자사업부문 등을 영위하고 있다.

분할 신설회사인 제일약품은 의약품 수출입, 제조, 판매업 등을 영위하고 있으며 한국화이자와의 제휴로 비아그라정 등, 앨러지성비염 치료제 나조크린 나잘스프레이, 고혈압치료제 텔미듀오정 등 제네릭 제품을 출시하고 있다. 이어 동화약품(7.34배), 종근당홀딩스(7.92배), 보령제약(9.76배)이 뒤를 이었다.

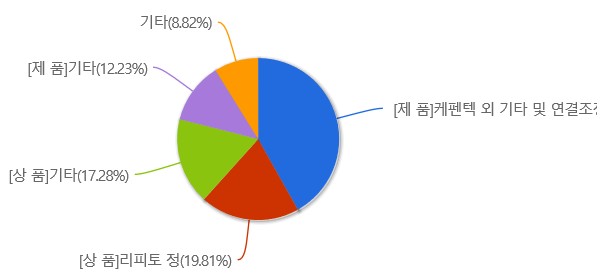

제일파마홀딩스의 매출액 비중. 2017년 12월 기준. 자료=스탁피디아.

국내 제약산업의 중심이 복제약 판매 위주에서 신약 개발로 옮겨가며 제약기업들 간에 새로운 「캐시카우」(고정 수익창출원)을 찾으려는 신사업 진출이 잦아지고 있다.

본업인 의약품 개발·생산·판매에 대한 노하우를 살려 의약품과 화장품의 장점을 결합한 기능성 화장품(코스메슈티컬)이나 식품·의약품의 교집합인 건강기능식품 시장으로의 진출이 두드러지지만 부동산·산후조리원 등 색다른 수익형 사업도 눈에 띈다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>