Update2026.08.03 월

[버핏연구소=노성훈 기자] SK텔레콤(017670)이 ADT캡스를 인수했다는 소식에 SK텔레콤의 검색어 순위가 상승했다.

8일 오후 1시 49분 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 SK텔레콤은 5위를 기록하고 있다.

자료 = 네이버. 버핏연구소

SK텔레콤은 맥쿼리인프라자산운용과 함께 ADT캡스 지분을 100% 보유하고 있는 사이렌홀딩스코리아 지분 전체를 인수한다고 밝혔다. 그 가운데 SK텔레콤은 ADT캡스 지분 55%를 7020억원에 인수한다고 공시했다.

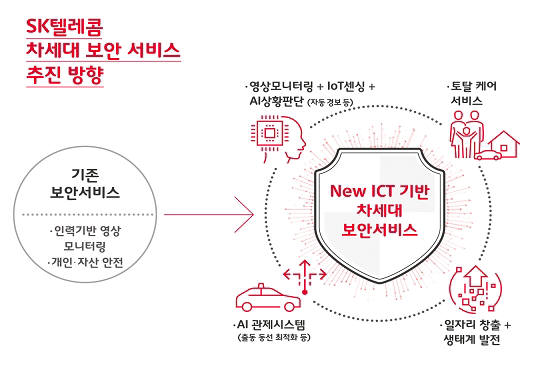

SK텔레콤은 성장성이 높은 보안 산업에 인공지능(AI)·사물인터넷(IoT)·빅데이터 등 「뉴 ICT」를 적극 도입하고, 보안 산업을 4차 산업혁명 혁신이 본격화 되는 텃밭으로 육성한다는 방침이다.

SK텔레콤 뉴ICT. 사진=SK텔레콤 홈페이지

SK텔레콤은 『뉴 ICT기반 차세대 보안 서비스는 블루오션 시장이자 차세대 성장 동력』이라며 『ADT캡스를 2021년까지 매출 1조원 이상의 회사로 키울 것』이라고 밝혔다.

한편 ADT캡스는 57만명 가입자를 확보한 국내 2위 물리보안 사업자(국내 시장 점유율 30%)로, 지난해 매출액 7217억원, 영업이익 1435억원을 기록했다.

대신증권의 김회재 애널리스트는 『ADT캡스의 영업이익률은 19.9%로 1위 에스원의 10.4%의 두 배 수준이고, 보안사업은 내년 3월 상용화 예정인 5G의 중요한 비즈니스 모델 중 하나임을 감안하면 적정한 인수금액』이라며 『인수후 SKT 매출은 4.1%, 영업이익은 9.3%, 당기순이익은 3.1% 증가할 것』이라고 분석했다.

이어 『SKT의 단기 실적에 미치는 영향은 크지 않으나, 국내 보안시장은 2012년부터 연평균 8.7%로 성장해왔다』면서 『지난해 이후에도 연평균 7.5% 성장이 예상되기 때문에 장기적 관점에서는 기업가치 상승이 기대된다』고 덧붙였다.

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>