Update2026.07.11 토

[버핏연구소=김진구 기자] 최근 하이엔드 스마트폰 수요 둔화로 인해 디스플레이 장비 업체들의 주가 하락이 이어지고 있다. 이들의 주가 상승은 단기적인 실적 및 밸류에이션 보다는 전방업체들의 투자 규모에 따른 수주 모멘텀에 주목해야 한다.

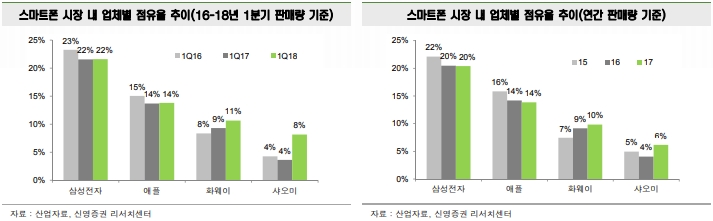

15일 관련업계에 따르면 올해 1분기 글로벌 스마트폰 판매량은 3억5800만대 수준으로 지난해 같은 기간 보다 3% 감소했다. 대부분 지역 내 스마트폰 수요 둔화세가 시작됐으며, 그동안 성장세를 보였던 인도 시장 내 스마트폰 판매량 또한 전년 동기 대비 3% 감소해 역성장을 기록했다.

특히 기존 스마트폰 강자였던 삼성전자(005930)와 애플의 성장률은 샤오미, 화웨이 등 중화권 업체들에 비해 상대적으로 미미한 편이다. 이는 하이엔드 스마트폰에 대한 소비자들의 수요가 둔화되고 있다는 점을 반증하는 것이다.

전방산업인 스마트폰 시장의 성장 둔화가 이어지고 있는 가운데 디스플레이 장비 업체들의 주가는 단기적인 실적 및 밸류에이션 보다는 전방업체들의 투자 규모에 따른 수주 모멘텀을 주목해야 한다는 분석이 나왔다.

신영증권의 이원식 애널리스트는 『지난해 받았던 수주들의 매출 인식이 올해 본격적으로 진행되고, 최근 주가 하락으로 인해 장비업체 밸류에이션은 평균 6~8배 수준으로 굉장히 매력적인 수준』이라며 『다만 디스플레이 장비업체들을 투자함에 있어서든 밸류에이션보다는 수주 모멘텀이 중요하다』고 설명했다.

이어 『하이엔드 스마트폰 수요 둔화로 전방업체들의 Flexible OLED 패널에 대한 니즈가 예상 대비 크지 못하다』며 『지난해부터 증설하기 시작한 신규 생산라인들의 양산이 19년에 본격적으로 진행됨에 따라 향후 Flexible OLED 패널 가격은 큰 폭으로 하락할 가능성이 높다』고 분석했다.

그는 『올해 말 또는 내년 초 OLED TV 생산라인에 대한 삼성디스플레이의 투자 계획이 발표될 가능성이 높다』며 『투자 발표 시 장비업체들의 주가는 수주 모멘텀 부각을 통해 반등할 것』이라고 전망했다.

사진 = 픽사베이

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>