Update2026.06.23 화

[버핏연구소=김승범 기자] 다음달부터 65세 이상 노인이 건강보험 적용으로 본인부담 금액이 50%에서 30%까지 하락하게 된다.

11일 보건복지부와 건강보험공단에 따르면 7월부터 만 65세 이상 노인의 치과 임플란트 본인부담률이 기존 50%에서 30%로 내려간다.

특히 만 65세 이상 차상위계층(기초생활보장 수급자가 되지 못한 저소득계층)의 본인부담률은 질병에 따라 희귀난치 환자는 기존 20%에서 10%로, 만성질환 환자는 기존 30%에서 20%로 각각 떨어진다.

지난해 기준 재료비를 뺀 임플란트 시술 총금액은 110만원 정도였으며, 이 가운데 본인부담률 50% 적용으로 노인이 직접 내야 하는 금액은 약 54만원이었다. 하지만 다음 달부터 임플란트 본인 부담률이 30%로 하락하면 노인이 부담해야 할 비용은 약 32만원까지 내려간다.

사진 = 구글 이미지 캡처

노인들의 임플란트 본인 부담이 줄어들면서 국내 임플란트 업체들의 수혜가 예상된다.

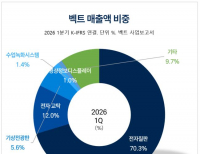

국내 주식시장에 상장된 기업은 국내 임플란트 시장점유율 1위인 오스템임플란트(048260)와 경쟁업체 덴티움(145720) 등이 있으며, 치주질환치료, 임플란트 시술시에 사용되는 치과용 뼈 이식재를 생산하는 오스코텍(039200), 치과용 재료를 판매하는 메타바이오메드(059210), 국내 치과용 디지털 엑스레이 시장점유율 1위인 바텍(043150), 치과 의료기기를 제조하는 신흥(004080) 등이 임플란트 관련 수혜주로 꼽히고 있다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>