Update2026.07.06 월

[한경탐사봇] 여행업은 PKG(패키지) 성장 둔화이 이어지고 있는 가운데 일본 지진과 미국 하와이 화산 분화 등 악재가 연이어 발생하면서 비우호적인 환경이 지속되고 있다. 이에 여행 관련주들의 주가가 하락세를 기록중이다.

여행업은 그동안 PKG 성장세가 이어지면서 실적이 우상향을 그려왔다. 그러나 최근 PKG 성장률 둔화와 함께 비용 증가로 아웃바운드 본업 영업이익은 1분기 감익을 시작으로 올해 2분기 역시 수익성이 둔화될 전망이다.

증권사 컨센서스가 연일 낮아졌음에도 불구하고 이를 더 하회할 것이라는 우려가 높아지고 있는 것이다. 3분기 성수기 효과와 상반기 부진했던 PKG의 이연수요 기대감은 여전히 높은 편이었으나, 최근에는 이마저도 낮춰야 한다는 분석이 나오고 있다.

사진 = 픽사베이

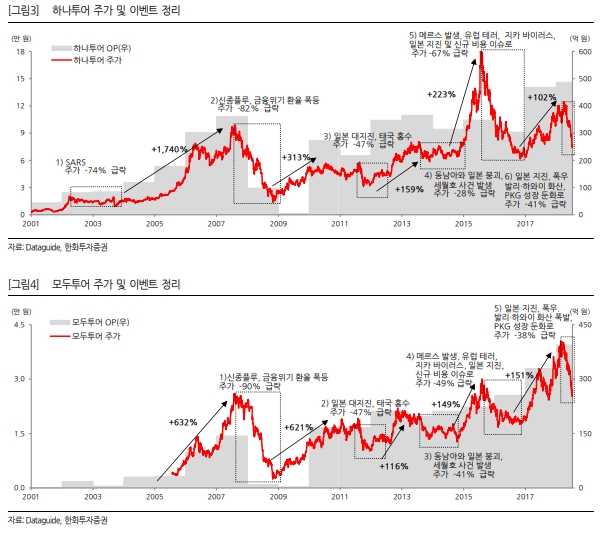

한화투자증권의 지인해 애널리스트는 『6월 중순부터 일본 오사카 지진 및 폭우로 사망자가 약 222명 발생했고, 미국 하와이와 인도네시아 발리 화산 분화가 발생했다』며 『여기에 동남아시아 돼지독감 및 폭우 등 각종 악재가 연이어 겹쳐 발생하기 시작했다』고 분석했다.

그는 『여행사들은 최대 성수기인 7~9월 여행상품을 바짝 많이 판매하고자 이미 항공권과 호텔객실 등의 공급을 재고부담을 지는 조건으로 더 싸게, 더 많이 「그룹블럭」 방식으로 받아왔다』며 『최대 성수기에 이런 악재가 발생했기 때문에 여행사들은 여행상품을 저렴하게 판매해 공급을 소진하는 전략을 취할 것』이라고 설명했다.

이어 『사전에 예측 불가능한 일이 발생했을 때는 수익성 훼손의 직격탄인 가격 하락이 불가피하다』며 『여행주 본업 실적은 PKG 성장 둔화로 수익성 악화와 기대를 모았던 3분기 성수기 효과는 밋밋할 것』이라고 전망했다.

한편 『과거 악재가 발생했을 때 여행주의 주가와 실적이 회복하는 데까지 약 9개월에서 1년 정도의 기간이 소요됐다』며 『그 대신 약 1년 후 가격과 공급의 동반 상승이 맞물리면서 주가는 매우 큰 폭으로 상승했다』고 평가했다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[039130,하나투어]

#종목[080160,모두투어]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>