Update2026.07.10 금

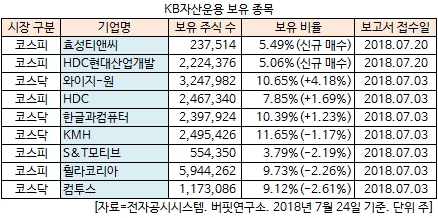

[버핏연구소=김승범 기자] KB자산운용은 최근 한 달(2018.6.24-2018.7.24) 동안 9개 종목(프로텍, 국보디자인 중복 제외)에 대한 지분 변동을 공시했다. 그 가운데 효성티앤씨(298020)와 HDC현대산업개발(294870)을 신규 매수한 것으로 나타났다.

24일 금융감독원 전자공시시스템에 따르면 KB자산운용은 효성티앤씨의 주식 23만7514주(5.49%)를 보유하며 신규 매수했다고 공시했다. 또 HDC현대산업개발의 지분을 5.06% 보유하며 신규 매수 공시했다.

또 KB자산운용은 와이지-원()의 보유 주식을 197만3389주(6.47%)에서 324만7982주(10.65%)로 127만4593주(4.18%) 늘리며 비중 확대 폭이 가장 컸다. 이밖에 HDC(012630)(+1.69%), 한글과컴퓨터(030520)(+1.23%)의 비중을 확대했다.

반면 KB자산운용은 컴투스(078340)의 주식 비중을 11.73%에서 9.12%로 2.61% 줄이며 축소폭이 가장 컸고, 휠라코리아(081660)(-2.26%), S&T모티브(064960)(-2.19%), KMH(122450)(-1.17%) 등의 보유 지분을 줄였다.

KB자산운용이 신규 매수한 효성티앤씨와 HDC현대산업개발은 인적분할을 통해 재상장된 기업이라는 공통점이 있다. KB자산운용은 인적분할 이후 주가 변동 폭이 큰 두 기업을 매수한 이유는 무엇일까?

◆ 효성티앤씨 「스판덱스」, 글로벌 M/S 30% 1위

효성티앤씨는 지난 7월 인적분할로 설립된 신설회사다. 효성은 지난 6월 1일 지주회사 효성과 효성티앤씨, 효성화학, 효성첨단소재, 효성중공업 등 4개 사업회사로 분할했다.

효성티앤시는 효성이 영위하던 사업 중 무역 사업부문을 영위하고 있다. 자동차, 조선, 기계 등에 핵심소재를 공급하는 철강금속부문과 석유 및 천연가스를 원료로 석유화학제품을 만드는 석유화학부문으로 구성된다.

특히 효성티앤씨의 섬유부문의 특시 스판덱스 사업 비중이 높은 편이다. 효성티앤씨의 스판덱스는 CAPA 기준으로 글로벌 시장점유율 30%로 1위를 기록 중이다. 지난해 효성티앤씨가 벌어들인 전체 영업이익 중에서 스판덱스가 차지하는 비중은 약 80% 수준으로 관측하고 있다.

효성티앤씨 스판덱스. 사진 = 효성티앤씨 홈페이지

KB증권의 백영찬 애널리스트는 『스판덱스는 수영복과 언더웨어, 스포츠의류 등에 사용되며 높은 신축성과 복원성이 특징』이라며 『지난 10년간 연평균 수요는 7% 내외였으나, 최근 스포츠의류 (요가복/래깅스 등) 수요확대와 성인용 기저귀 시장의 증가로 인해 향후 8%이상의 고성장이 예상된다』고 분석했다.

한편 효성티앤씨는 상반기 연결기준 매출액과 영업이익은 각각 2조5977억원, 1156억원을 기록했다고 밝혔다.

◆ HDC현대산업개발, 2Q 어닝서프라이즈

HDC현대산업개발은 인적분할로 설립된 신설회사로 지난 6월 재상장했다. 현대산업은 투자회사인 HDC와 사업회사인 HDC현대산업개발로 분할 재상장했다.

HDC현대산업개발은 현대산업개발이 영위하던 사업 가운데 건설사업부문과 PCE(Precast Concrete)사업부문, 호텔 및 콘도 사업부문을 영위하고 있다.

김포한강 아이파크 조감도. 사진 = HDC현대산업개발 홈페이지

HDC현대산업개발의 2분기 실적이 시장 컨센서스를 크게 상회했다.

HDC현대산업개발은 2분기 별도기준 영업이익이 전년 동기 대비 30.9% 증가한 1582억원을 기록했다. 같은 기간 매출액은 24.7% 증가한 1조3076억원으로 잠정 집계됐다. 이는 HDC현대산업개발의 2분기 매출액과 영업이익 시장 예상치 각각 1조162억원, 1164억원을 상회하는 수치다.

정부의 부동산 규제로 인한 재고 주택시장의 불확실성이 확대되고 있는 가운데 HDC현대산업개발이 2분기 호실적을 기록할 수 있었던 이유는 비전아이파크 평택, 김포한강 아이파크 등 자체 주택 사업부문의 매출 비중이 늘어나고 분양률 호조가 이어졌기 때문이다.

여기에 HDC현대산업개발은 6500억원 규모의 순현금 및 안정적인 재무구조를 통해 주택 시장 점유율을 확대한다는 전략이다.

HDC현대산업개발 관계자는 『노하우를 보유하고 있는 고마진 자체주택 사업부문의 견조한 매출 비중 확대로 하반기에도 지속적인 수익률 성장이 기대된다』며 『개발 및 운영사업, 주택, 건축, 인프라 사업 등 전문성을 강화하고 HDC현대PCE의 PC 사업부문, 호텔HDC의 호텔 및 콘도 사업과의 시너지로 사업 경쟁력을 높일 것』이라고 말했다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>