Update2026.07.06 월

[한경탐사봇] 오가닉티코스메틱(900300)은 '차이나 리스크'로 주가가 하락했다. 이에 실적 대비 저평가 상태로 밸류에이션 매력이 부각되고 있다.

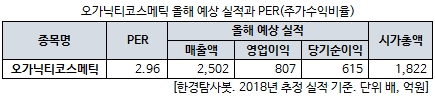

한경탐사봇이 오가닉티코스메틱의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 2.96배로 나타났다. 국내 주식시장에 상장된 화장품 기업들의 평균 PER는 35.72배로, 오가닉티코스메틱은 업종 대비 저평가 상태다.

◆ 중국주, 차이나 리스크에 주가 하락

오가닉티코스메틱을 비롯한 중국계 상장사들은 '차이나 리스크'의 영향으로 주가가 지지부진한 모습이다.

29일 오후 1시 40분 현재 오가닉티코스메틱의 주가는 전일대비 1.59% 상승한 3200원에 거래되고 있다. 현재 주가 기준으로 시가총액은 1822억원 규모다. 오가닉티코스메틱의 현재 주가는 지난해 8월 28일 종가(4310원) 대비 25.75% 하락한 수치다.

오가닉티코스메틱의 주가는 지난달 3일 2260원까지 하락하며 52주 신저가를 기록한 이후 반등중이다. 그럼에도 불구하고 오가닉티코스메틱의 PER는 2.96배로 저평가 상태다.

오가닉티코스메틱뿐만 아니라 국내 주식시장에 상장된 중국주들은 기존 중국원양자원이나 완리 등 상장폐지된 기업들로 인해 중국주에 대한 우려 때문에 주가가 상승하지 못하고 있다.

중국원양자원은 지난해 허위공시, 부실회계로 상장폐지 됐으며, 최근에는 중국 타일 전문업체 완리가 외부감사인 감사의견 거절에 따라 지난 5월 상장폐지로 이어졌다. 완리의 상장폐지로 국내 주식시장에서 자취를 감춘 종목은 총 11개 기업으로 늘어났다.

현재 국내 주식시장에 상장된 중국계 기업은 오가닉티코스메틱, 크리스탈신소재(900250), 골든센츄리(900280), 이스트아시아홀딩스(900110) 등 12개 기업이다.

다만 코팅백판지 판매 업체 차이나하오란(900090)은 지난 1월부터 상장적격성 실질심사 대상으로 선정돼 거래정지 중이다.

◆ 오가닉티코스메틱, 실적 성장과 중간배당까지 실시

중국주에 대한 투자자들의 인식이 갈수록 부정적으로 형성되고 있다. 오가닉티코스메틱은 이런 상황에서 2분기 실적 개선이 나타났고 중국주에 대한 우려를 중간배당을 통해 극복할 계획이다.

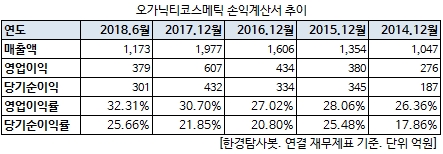

오가닉티코스메틱은 2분기 연결기준 영업이익은 전년 동기 대비 53.23% 증가한 143억원을 기록했다고 공시했다. 같은 기간 매출액과 당기순이익은 각각 35.87%, 55.89% 늘어난 516억원, 100억원으로 잠정 집계됐다.

오가닉티코스메틱의 상반기 실적은 이미 2014년 연간 실적을 넘어섰다. 올해 오가닉티코스메틱의 실적 전망치는 매출액 2502억원, 영업이익 807억원, 당기순이익 615억원을 기록할 것으로 예상된다.

지난해 매출액과 영업이익은 전년 대비 각각 23.1%, 39.9% 늘어난 1977억원, 607억원을 기록했다. 매년 외형성장과 수익성 개선이 동시에 나타나고 있다.

오가닉티코스메틱은 중국의 영유아 화장품 시장 고성장세가 지속되면서 실적 성장이 이어지고 있다. 여기에 중국 정부가 출산 정책이 우호적으로 변하면서 영유아 관련 소비가 증가할 전망이다.

관련 업계에 따르면 중국 영유아 화장품 시장은 연평균 17%의 고성장이 이어지고 있다. 중국 정부가 다자녀 허용 정책으로 전환하면서 당분간 신생아 수 증가가 이어질 것으로 기대된다.

그동안 오가닉티코스메틱의 매출은 대부분 대리상 네트워크를 통해 발생했다. 그러나 최근 자체 브랜드샵 네트워크 구축으로 판매망 확대에 나서고 있으며, 임산부용 화장품 등 신제품 출시, 광고 등을 통해 외형성장을 이어간다는 계획이다.

한편 오가닉티코스메틱은 주주 이익 환원 및 주주가치 제고를 위해 지난해 연결 재무제표 기준 순이익의 6%를 올해 중간 배당으로 실시한다고 밝혔다. 이를 통해 차이나 리스크를 극복할 수 있기 때문에 긍정적으로 평가된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[900300,오가닉티코스메틱]

#종목[900250,크리스탈신소재]

#종목[900280,골든센츄리]

#종목[900110,이스트아시아홀딩스]

#종목[900090,차이나하오란]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>