Update2026.07.06 월

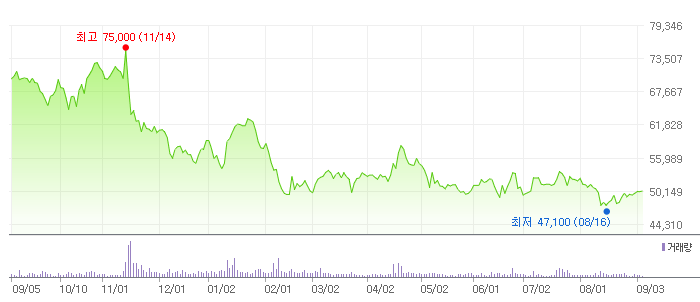

[한경탐사봇] 지난 16일 오스템임플란트(048260)가 52주 신저가(4만7100원)를 기록했다. 지난해 11월 최고점(7만5000원) 대비 37.2% 하락했다.

오스템임플란트의 최근 1년간 주가 추이. [사진=네이버 증권]

◆지난해 4Q 어닝 쇼크

오스템 임플란트의 주가가 이처럼 하락한 이유는 실적 부진 때문이다. 이 회사는 지난해 4분기에 어닝쇼크를 기록했다. 주력 품목인 임플란트의 국내 매출액이 257억원으로 부진한데다 예상치 않게 중국 법인의 재고자산 평가손실(약 40억원)과 해외 법인의 대손상각비(약 33억원)가 반영됐기 때문이다.

올해 상반기 실적은 양호하다. 충당금을 보수적으로 설정하고 실제 반품이 줄면서 흑자 전환을 했다. 그렇지만 주가는 여전히 회복되지 않은 상태다. .

◆2Q 매출액 사상 최대

오스템임플란트의 올해 상반기 매출액은 2211억원으로 전년비 14% 증가했지만 영업이익은 141억원으로 전년비 19% 감소했다. 2분기 매출액은 1127억원으로 전년비 11.5% 증가했다. 이는 오스템임플란트의 분기와 반기 사상 최대 매출이다. 그러나 영업이익과 당기순이익은 각각 72억원, 30억원으로 전년비 25%, 62% 감소했다.

임플란트 개념도. [사진=오스템임플란트 반기보고서]

매출액 증가에도 이익이 감소한 이유는 글로벌 시장 개척에 따른 비용 발생과 러시아 법인 적자 때문이다. 그렇지만 매출액이 증가한 것은 양호한 시그널로 분석되고 있다. 오스템임플란트는 올해 최대 분기 매출액을 기록 중이다.

3분기 영업이익도 긍정적일 것으로 예측된다. 7월부터 65세 이상 임플란트 소비자의 본인 부담률이 50%에서 30% 인하돼 오스템 임플란트의 수익성이 개선되고 있다. 해외 법인의 성장도 지속되고 있다. 이 회사의 올해 예상 매출액과 영업이익은 각각 4557억원, 330억원으로 전년비 14.5%, 52.0% 증가할 전망이다.

오스템임플란트의 생산품. [사진 = 오스템임플란트 반기보고서]

오스템임플란트는 1997년에 설립됐다. 26개의 해외법인과 9개의 국내법인 계열사를 두고 있다. 매출액 비중은 치과용임플란트 78.6%, 치과용기자재 17.3%, 기타 4.1%이며, 최대 주주는 최규옥(20.6%) 회장이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[048260,오스템임플란트]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>