Update2026.07.06 월

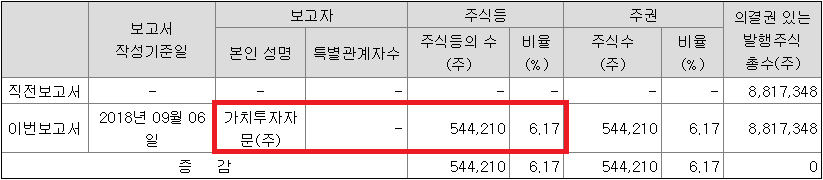

[한경탐사봇] 국내 가치투자를 대표하는 투자자문사의 하나인 가치투자자문(대표 박정구)이 2차전지 업체인 피엔티(137400)의 지분을 신규 매수했다.

한경탐사봇의 탐색 결과 가치투자자문은 피엔티의 주식 54만4210주(6.17%)를 보유했다고 공시했다. 가치투자자문이 피엔티의 지분을 5% 넘긴 것은 이번이 처음이다. 가치투자자문은 최대주주인 김준섭 외 3인(지분 22.09%)에 이어 2대 주주로 올라섰다.

[자료=전자공시시스템]

가치투자자문은 2002년 설립 이래 가치에 초점을 둔 투자철학을 고수해왔다. 가치투자자문이 피엔티의 어떤 매력에 투자했는지 관심이 집중되고 있다.

◆ 피엔티, 2차전지 시장 확대 '수혜주'

피엔티는 LCD를 비롯한 각종 디스플레이 소재용 필름 및 전자전기 소재를 생산하는 장비, 소형 및 ESS용 중대형 2차전지의 분리막, 음극, 양극 소재를 생산하는 장비, 회로소재 및 2차전지용 극박 등 생산하는 장비, LED장비, Wafer Grinding Machine, VCM Auto-Line 장비를 생산하고 있다.

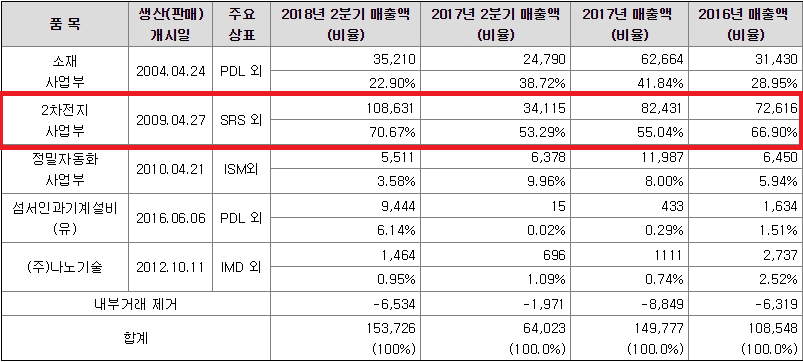

특히 피엔티는 2차전지의 매출 비중을 점차 늘리고 있으며, 2차전지 시장 확대에 따라 실적이 큰 폭으로 성장할 전망이다.

지난해 전체 매출 가운데 2차전지가 차지하는 비중은 55.04%였으나, 올해 상반기 기준 70.67%까지 증가했다. 이밖에 소재사업부(22.90%), 정밀자동화 사업부(3.58%), 섬서인과기계설비(6.14%) 등으로 구성돼 있다.

피엔티의 매출액 비중. [자료=피엔티 반기보고서]

피엔티가 집중하고 있는 2차전지 시장은 전기차와 에너지저장장치를 중심으로 성장세가 이어지고 있다.휴대폰 및 노트북, 캠코더 등에 들어가는 리튬이온전지, 니켈수소전지, 폴럼전지 등 전방 산업 확대에 따라 피엔티의 매출은 꾸준히 증가세를 보이고 있다.

피엔티는 2차전지의 원천소재인 음극활 물질 및 분리막 물질에 필요한 장비제조를 주요 사업으로 하고 있다.

현재 피엔티는 LG화학(051910), 삼성SDI(006400), LG전자(066570), 삼성물산(028260), SK이노베이션(096770) 등 국내 대기업에 납품하고 있으며, 미국과 중국 등에도 수주를 진행하고 있다. 특히 중국의 2차전지 업체들의 설비투자 확대에 따라 수주가 증가하면서 이에 따른 외형성장과 수익성 개선이 동시에 이어지고 있다.

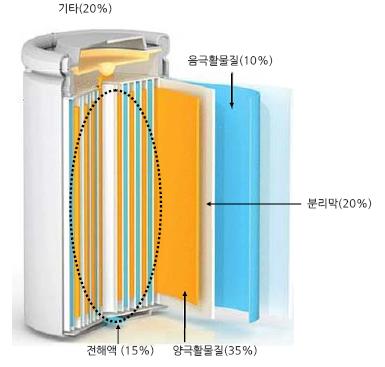

피엔티가 생산하는 2차전지는 크게 양극화물질, 음극활물질, 분리막, 전해질 등 4가지 핵심 소재로 구성되어 있다. 원가구성을 살펴보면 양극활물질이 35%, 음극활물질이 10%, 분리막 20%, 전해액 15% 및 기타소재가 20%를 차지하고 있다.

피엔티 2차전지 구조 및 재료별 원가 비중. [사진=피엔티 반기보고서]

피엔티이 생산하는 롤투롤(Roll to Roll) 장비는 국내에서 일부 업체가 생산을 하고 있으나, 상장된 업체는 피엔티가 유일하다. 피엔티의 국내 롤투롤 장비 시장점유율은 40~50%로 1위를 유지하고 있다.

롤투롤 장비는 전지 극판에 남아 있는 수분을 열풍 건조를 통해 극판의 수분을 최소화 하는 설비로, 다양한 사업군에서 여러가지 용도로 사용되고 있다.

Roll to Roll 건조기. [사진=피엔티 홈페이지]

◆ 2Q 적자전환, 하반기 실적 정상화 전망

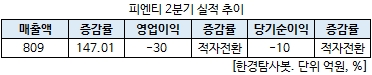

피엔티의 2분기 실적은 영업손실을 기록하는 등 부진했다.

피엔티 반기보고서에 따르면 연결기준 영업손실 30억원으로 전년 동기 대비 적자전환했다. 같은 기간 매출액은 지난해 2분기 대비 147.01% 증가한 809억원을 기록했으며, 당기순손실 10억원으로 적자전환했다.

관련업계에서는 피엔티의 2분기 실적 부진은 일회성 비용때문으로 해석하고 있다. 개발장비 원가 증가와 판관비가 일부 반영됐기 때문이다. 특히 2차전지의 국내 원재료가 2배 이상 증가해 비용이 커진 것으로 분석된다.

다만 일회성 비용이 2분기에 모두 반영됐으며, 3분기부터는 수주 잔고 증가 등으로 실적 정상화가 이어질 것으로 전망된다.

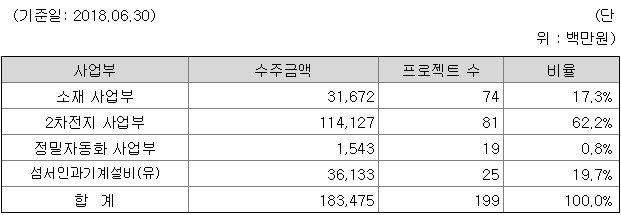

올해 상반기 피엔티의 수주잔액은 1835억원에 이른다. 이는 지난해 같은 기간보다 10.83% 증가한 수치다. 특히 피엔티의 2차전지 사업부의 수주 금액이 1141억원으로 전체 금액 가운데 62.2%다. 지난해 상반기 787억원(47.54%) 대비 약 354억원 증가한 수치다.

피엔티 수주 금액. [자료=피엔티 반기보고서]

일반적으로 피엔티의 수주가 매출로 인식되는 시점은 약 6개월 정도기 때문에 올해 하반기 및 내년 실적이 성장할 것으로 기대된다.

한편 피엔티의 올해 실적 전망치는 매출액 2569억원, 영업이익 103억원, 당기순이익 110억원 수준이다. 매출액은 전년 대비 71.49% 증가한 수준이며, 영업이익은 지난해와 비슷한 수치를 기록할 전망이다. 다만 당기순이익은 지난해 보다 4배 가까이 증가할 것으로 예상된다.

피엔티의 올해 실적 기준으로 PER(주가수익비율)은 8.17배 수준으로 밸류에이션 매력도도 충분하다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[137400,피엔티]

#종목[051910,LG화학]

#종목[006400,삼성SDI]

#종목[066570,LG전자]

#종목[028260,삼성물산]

#종목[096770,SK이노베이션]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>