Update2026.07.06 월

[한경탐사봇] 오는 28일 평양 남북 정상회담을 앞두고 대북 관련주가 뜨겁다. 과거 대북 관련 이슈가 터지면 방산주가 떠올랐다. 그러나 남북 관계가 개선되면서 이제는 레미콘이 1순위로 뜨고 있다. 북한은 만성적인 건자재 부족을 겪고 있고, 가장 시급한 원자재가 레미콘이다.

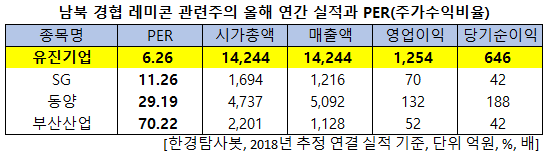

한경탐사봇이 레미콘 기업의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 유진기업(023410)이 6.26배로 가장 낮았다. 이어 SG(255220)(11.26배), 동양(001520)(29.19배), 고려시멘트(198440)(110.00배)가 뒤를 잇고 있다.

◆ 유진기업, 2Q 영업이익 14.71%↑

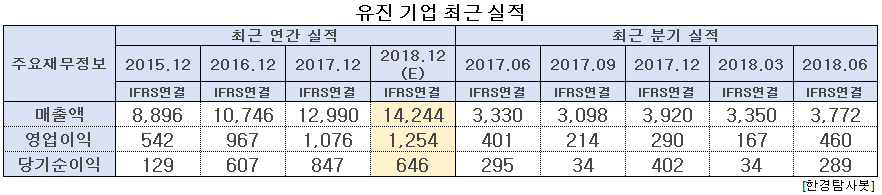

유진기업의 2분기 영업이익은 460억원으로 전년비 14.71% 증가했다. 매출액은 3772억원으로 전년비 13.27% 증가했지만 당기순이익은 289억원으로 전년비 2.03% 감소했다.

올해 2분기 판관비는 324억원으로 전년(187억원)비 73.49% 상승해 판관비 부담 확대로 당기순이익이 전년비 감소한 것으로 보인다.

유진기업의 최근 1년간 주가 변동 추이. [사진=네이버 증권]

유진기업은 남북 경협주로 떠오르며 지난 5월 신고가(1만950원)를 기록하기도 했다. 10일 장 마감 기준(7500원)으로 31.51% 하락했지만 신저가(4660원)에서는 60.94%가 상승했다. 경협주로 떠오르며 상승한 영업이익 대비 하락한 주가 덕에 현재는 저평가 구간에 있는 것으로 판단된다.

◆ 유진기업, 하반기 실적 개선 가능성 UP

주력 사업인 시멘트와 레미콘에 작용하는 요인은 원가 상승이다. 레미콘의 경우 잔골재(모래)가격이 1분기에만 25%이상 상승했다. 최근 레미콘 업체 전반에 원가 상승과 생산 실적의 감소로 전현적인 감익 싸이클에 돌입했다는 평이다.

그러나 중·장기적으로 수도권 레미콘 시장은 지속적으로 성장할 것으로 분석된다. 국내 건설 수는 주택과 비주택, 토목으로 나뉘는데 올해 건설 추이는 비주택과 토목이 증가 할 것으로 예상된다. 최근 사업자가 선정되는 민자 토목 사업들은 3차 국가 철도망 계획상 장래에도 지속 발주가 예상되는데, 토목 시장이 성장하면 평균적으로 레미콘 사업이 큰 이익 보기 때문이다. 장기적으로 남북 경제협력 활성화 시 시너지와 함께 국내 수도권 1위 레미콘 업체인 유진 기업의 수혜가 기대된다.

예상되는 올해 영업이익은 1254억원으로 전년비 16.54%가 증가할 것으로 예상된다. 매출액은 1조4244억원으로 전년비 9.65% 증가하고, 당기순이익은 646억원으로 전년비 24% 감소할 것으로 전망된다.

유진기업 레미콘. [사진 = 유진기업 홈페이지]

유진기업은 1954년 유재필 창업주가 세운 대흥제과로 설립됐다. 1979년 ㈜유진종합개발을 세우고 레미콘 사업에 진출했다. 매출액 비중은 레미콘 70.1%, 건자재유통 27.02%, 기타 2.77% 등이다

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[023410,유진기업]

#종목[255220,SG]

#종목[001520,동양]

#종목[198440,고려시멘트]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>