Update2026.08.02 일

[한경탐사봇] 여행주는 여름 휴가철이 포함된 3분기가 최대 성수기다. 실적 개선 기대감으로 주가도 오르는 경향이 있다.

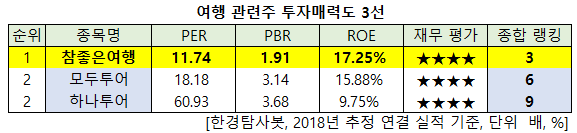

한경탐사봇이 주식 시장에 상장된 여행주들의 투자 매력도를 조사한 결과 참좋은여행(094850)이 종합 랭킹 3점으로 1위를 기록했다. 모두투어(080160)와 하나투어(039130)는 각각 6점, 9점이다.

◆ 참좋은여행, 3사 중 고ROE 저PER로 저평가

참좋은여행은 저평가 우량주의 조건으로 꼽히는 고ROE(자기자본이익률), 저PER(주가수익비율), 저PBR(주가순자산배수) 상태에 있다. 올해 추정 실적 기준으로 이 회사의 ROE는 두자리수(17.25%)이면서 PER(11.74배), PBR(1.91배)은 여행주 평균보다 낮다.

참좋은여행 최근 1년간의 주가 변동 추이. [사진=네이버 증권]

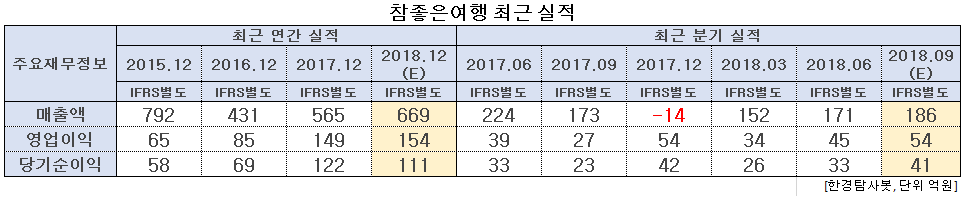

참좋은여행은 지난 3월 신고가(1만4100원)를 기록한 이후 하락세다. 올해 실적이 개선세임에도 주가가 하락하고 있는 것은 경기 침체로 소비심리가 위축돼 여행 수요가 줄어든 때문으로 분석된다.

참좋은여행은 올해 1분기 설날과 2분기 5, 6월의 빈번한 휴일로 상반기에 흑자 전환했다. 여행 성수기인 3분기 실적도 양호할 것으로 보인다. 올해 출국자수는 전년비 13% 증가한 2005만명으로 사상 최대를 기록할 전망이다.

참좋은여행은 유럽노선에 특화되어 있으며 지난해 유럽 비중은 42%를 기록했다. 올해의 지역별 매출액 비중은 유럽 44%, 중국 12%, 미주 11%, 기타 33%로 예상된다. 참좋은여행은 상품의 재구매율이 70%수준으로 출국자 수 증가에 따른 이익 증가가 기대된다.

참좋은여행 광고 사진. [사진 = 참좋은여행 홈페이지]

참좋은여행은 삼천리자전거주식회사로부터 2007년에 분할 설립됐다. 매출액 비중은 여행 94.35%, 부동산 5.65%이며, 최대주주는 ㈜삼천리자전거(38.6%)이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[094850,참좋은여행]

#종목[080160,모두투어]

#종목[039130,하나투어]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>