Update2026.08.02 일

[한경탐사봇] 바이오주는 장미빛 미래가치로 포장돼 있지만 막대한 적자를 내고 있는 경우가 태반이다. 그런데 한편에서는 시장 평균을 훌쩍 뛰어넘는 이익을 내는 바이오주도 있다.

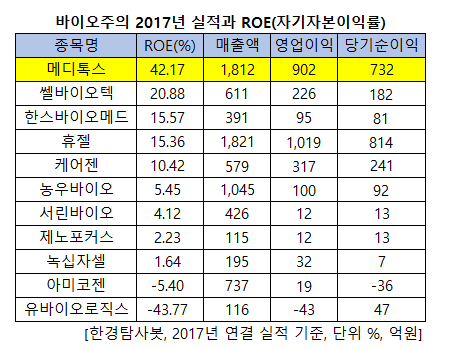

한경탐사봇이 바이오 업체들의 지난해 실적을 바탕으로 ROE(자기자본이익률)를 조사한 결과 메디톡스(086900)가 1위(42.17%)를 기록했다. 쎌바이오텍(049960)(20.88%), 한스바이오메드(042520)(15.57%), 휴젤(145020)(15.36%), 케어젠(214370)(10.42%)이 뒤를 이었다.

◆메디톡스, 희귀물질 '보툴리눔' 기반 수익성 UP

메디톡스가 ROE 1위를 기록한 비결은 제품의 희소성에 있다. 메디톡스는 국내 최초 및 세계에서 4번째로 보툴리눔 독소제제를 자체 개발한 원천기술 보유 기업이다. 보툴리늄은 1그램으로 백만명을 살상할 수는 있는 자연계에서 가장 강력한 독소 물질로 2015년까지만 해도 전 세계에서 7개 기업만 보툴리눔을 사용하여 약품을 개발 및 판매할 수 있었다. 보툴리눔은 지금도 생물학적 금지협약 물질로 지정돼 있어 국가간 수출입이 제한돼 있다. 이같은 희소성때문에 메디톡스는 높은 수익성을 기록하고 있다.

메디톡스는 국내 보톡스 시장 점유율 1위(40%)이며, 세계 시장 점유율도 25%로 4위를 차지하고 있다.

메디톡스의 주요 제품군. [사진=메티톡스]

◆일회성 비용 발생, 이익률 개선 전망

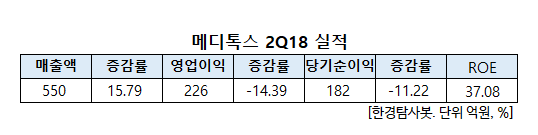

메디톡스는 연결 기준 2분기 매출액 550억원, 영업이익 226억원으로 전년 동기 대비 매출액은 15.8% 증가했지만 영업이익은 14.3% 감소했다. 영업이익률이 다소 부진한 것은 공장에서 보툴리눔 톡신 및 필러의 품목 추가를 위한 시생산 비용 증가와 광고선전비가 이번 분기에 많이 집행됐기 때문이다. 그렇지만 일회성 비용 집행이 종료되면 이익률이 개선될 것으로 기대된다.

◆ 경쟁 심화, 보툴리눔 균주기원놓고 소송도

메디톡스가 높은 수익성을 내자 이 시장에 휴젤, 대웅제약이 신규 경쟁자로 등장했다. 이에 따라 가격 경쟁이 벌어지고 있다.

현재까지는 메디톡스가 유리하다. 지난해 7월 내수가격을 20% 인하한 결과 2017년 2분기 65억에 불과했던 국내 보톡스 매출은 3분기 100억원으로 증가했다. 보톡스 내수 시장 점유율 또한 35%에서 40%로 높아져 시장 지배력 확대에도 성공했다. 그렇지만 경쟁이 치열해진다면 이같은 구도가 바뀔 수도 있다.

메디톡스는 보툴리눔의 균주 출처를 놓고 대웅제악과 소송을 벌이고 있다. 메디톡스는 대웅제약측이 메디톡스의 균주와 제품 생산기술을 훔쳐갔다고 주장하고 있다. 메디톡스측은 “대웅제약의 보툴리눔 균주 염기서열이 베끼지 않고서는 불가능할 정도로 똑같다"는 입장이다. 대웅제약은 “염기서열이 100% 일치할 수는 없고 자연변이가 우연하게 일치하는 것”이라고 맞서고 있다.

정현호(57) 메디톡스 대표는 2006년 국내 최초 보툴리눔 톡신 의약품 메디톡신 (수출명:뉴로록스, 시악스 등)을 KFDA의 승인을 받아 시장에 출시했다. 글로벌 업체들이 주도하던 보톡스 시장에서 차별화된 제품을 내놓으며 전량 수입에 의존하던 국내 보톡스 시장을 자체 개발 제품으로 대체하는데 성공했다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[086900,메디톡스]

#종목[049960,쎌바이오텍]

#종목[042520,한스바이오메드]

#종목[145020,휴젤]

#종목[214370,케어젠]

#종목[054050,농우바이오]

#종목[038070,서린바이오]

#종목[187420,제노포커스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>