Update2026.08.02 일

[한경탐사봇] 콘텍트렌즈 제조기업인 인터로조(119610)가 최대 실적을 기록했음에도 불구하고 주가는 52주 신저가까지 하락했다. 국내 렌즈 시장의 경쟁 심화, 환율 리스크, 고평가 논란이 작용하고 있는 것으로 분석된다.

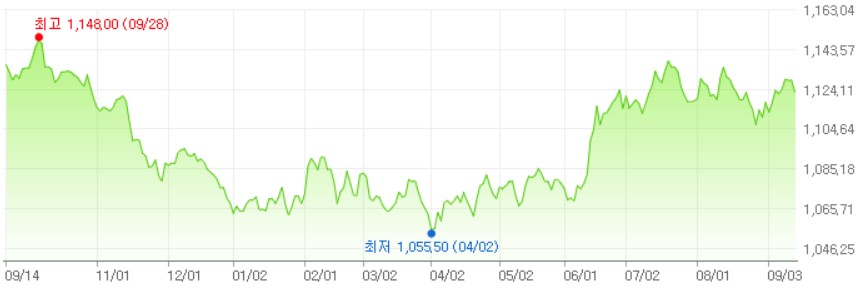

한경탐사봇의 탐색 결과 13일 현재 인터로조의 주가는 올해 고점 대비 33.8% 하락했다. 13일 인터로조는 전일과 동일한 3만2450원에 장을 마감했다. 장중 한 때 3만2000원까지 하락하며 52주 신저가를 기록했다. 올해 고점(4만8400원, 1월 25일) 대비 33.88% 하락한 수치다.

인터로조 주가 추이. [사진=네이버 증권]

◆국내 렌즈 시장 경쟁 심화 우려

인터로조의 주가가 이렇게 하락한 가장 큰 이유는 국내 렌즈 시장의 경쟁 심화에 대한 우려 때문으로 분석된다.

국내 렌즈 시장에서는 유명 브랜드보다는 가성비 높은 PB제품이 잇따라 출시되면서 소비자들의 인기를 얻고 있다. 올해 3월 롯데백화점은 국내 선글라스 전문 제조업체 ‘정인 아이웨어’와 손잡고 PB브랜드 ‘뷰’를 출시했다. 렌즈 PB제품은 소비자들로부터 "품질은 유사하면서도 가격은 저렴하다"는 평가를 받고 있다. 가수 수지를 모델로 내세워 '클라렌'이라는 브랜드를 앞세우고 있는 인터로조 입장에서는 고민스러운 부분이다.

인터로조는 국내 경기 불황에 따라 판매가 감소하면서 매출 둔화가 이어지고 있는 가운데, 존슨앤존슨(Johnson & Johnson), 알콘(Alcon), 쿠퍼비전(Cooper Vision), 바슈롬(Basch&Lomb) 등 해외 기업들의 국내 시장 진입으로 치열한 경쟁에 직면해있다.

◆환율 리스크 UP

환율이 하락할 가능성이 높아지고 있다는 점도 인터로조에는 악재로 작용하고 있다. 14일 현재 원달러 환율은 1120원으로 올해 최저점(1055원. 4월 2일) 대비 6.1% 상승했다. 단기간에 급등한터라 조정이 있을 수 있다는 분석이 나오고 있다.

원달러 환율 추이. [자료=네이버]

인터로조는 매출액에서 수출 비중이 80%에 이르기때문에 환율이 하락하면 손실을 보는 비즈니스 모델을 갖고 있다.

◆고평가 논란 여전

인터로조가 고평가됐다는 지적은 새삼스럽지 않다. 주가가 하락한 상태임에도 올해 추정 실적 기준으로 이 회사의 PER(주가수익비율)은 17배이다. 인터로조의 주가는 최근 3년동안 25~35배를 오가면서 고평가돼 있다는 지적을 받아왔다.

또 다른 가치평가 지표인 PBR(주가순자산배수)을 계산해보면 3.63배이다. 통상적으로 PBR이 1 이상이면 고평가됐다고 본다.

◆PB제품 출시로 수익성 악화

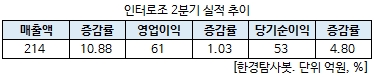

인터로조는 2분기 연결기준 매출액 214억원으로 전년비 10.8% 증가했으나 영업이익(61억원), 당기순이익(53억원)은 각각 전년비 1.03%, 4.80%로 증가하는데 그쳤다.

렌즈 PB 제품이 확산되자 시장 점유율을 지키기 위해 클라렌 대비 단가 및 마진이 낮은 PB 제품을 올해 출시하면서 이익률이 낮아진 것이다. 인터로조는 PB 제품을 출시하면서 기존 클라렌 브랜드와 카니발리제이션(Cannibalizaiton. 자기시장잠식) 현상이 우려되고 있다.

수지 그레이 렌즈. [사진=인터로조]

일본에서는 지난해부터 광학기기 제조사 호야(HOYA)향 렌즈 수출이 이어지고 있다. 주로 ODM 계약을 통해 PB 상품을 생산하고 있다. 특히 오프라인 채널에서 판매가 증가하고 있는 점은 고무적이다.

◆스마트 헬스케어 렌즈 신사업 추진

이처럼 렌즈 시장의 경쟁이 치열해지자 인터로조는 신사업 진출에 나섰다. 인터로조는 콘택트렌즈 착용만으로 당뇨 같은 질병 진단이 가능한 스마트 헬스케어 콘택트렌즈 원천기술을 개발하고 있다.

특히 국내 당뇨병 환자가 증가하면서 이에 따른 수혜가 예상된다. 인터로조가 개발 중인 스마트 콘택트렌즈는 당뇨 환자의 눈물에 포함된 당 농도를 실시간으로 측정한 후 혈당 수치가 올라가면 렌즈 표면의 코팅이 자동으로 녹아내리면서 약물이 나오는 기술이기 때문이다.

이를 위해 인터로조는 당뇨 진단 스마트 콘택트렌즈, 둘째로는 콘택트렌즈에서 약물을 서서히 방출하는 약물방출용 스마트 콘택트렌즈 기술을 개발 중이다. 관련 업계에 따르면 인터로조는 지난 6월 포스텍 벤처기업 화이바이오메드에 투자를 결정하고 상업화를 위한 공동연구개발을 추진했다. 화이바이오메드는 형재료 및 의료소재, 약물전달 기반 바이오의약품, 조직공학용 재생의약 개발을 전문으로 하는 기업이다.

스마트 콘택트렌즈. [사진=인터로조]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[119610,인터로조]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>