Update2026.07.06 월

[한경탐사봇] 지난 30일 버스 내부 CCTV 설치 의무화 법안이 국회에서 통과됐다. 지금까지 업계는 자율적으로 운전석 위주로 CCTV를 설치했다. 그러나 내년부터는 좌석 쪽뿐만 아니라 다른 곳에도 CCTV가 설치될 것으로 보인다. 이에 따라 CCTV 관련주가 주목 받고 있다.

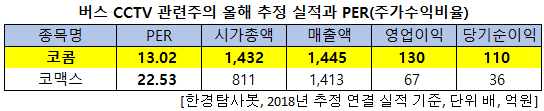

한경탐사봇이 CCTV 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 코콤(015710)이 13.02배로 가장 낮았다. 코맥스(036690)는 22.53배가 뒤를 이었다.

◆ 코콤, 꾸준한 실적 개선세

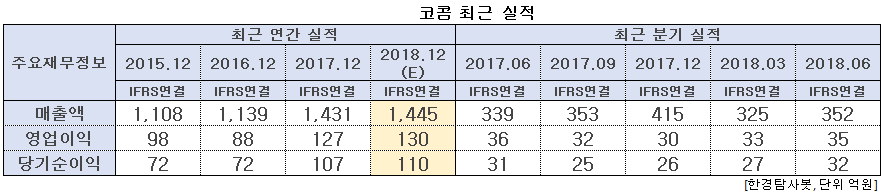

코콤 실적은 꾸준하게 개선되고 있다. 이 회사의 올해 매출액, 영업이익, 당기순이익은 각각 1445억원, 130억원, 110억원으로 전년비 0.98%, 2.36, 2.80% 증가할 것으로 예상된다. 2분기 매출액, 영업이익, 당기순이익은 각각 352억원, 35억원, 32억원으로 전년비 매출액과 당기순이익은 3.83%, 3.23% 증가했으나 영업이익은 2.78% 감소했다.

코콤은 사물인터넷(IoT)을 기반으로 한 스마트홈시스템과 CCTV, 도어폰, LED 조명 시스템 등의 전자 통신 기기 제조 및 판매업을 영위하고 있다. 주력 상품은 스마트홈시스템이다. 최근 신축 아파트나 오피스텔 등에 스마트홈시스템을 상용화 하는 추세라 신규 건설 수주에 따라 실적이 영향을 받는다.

◆ 코콤, 테마 타면서 급등락 반복

코콤은 지난 6월 52주 신고가(1만1500원)에서 약 한 달 만인 7월 52주 신저가(6530원)을 기록해 43.22% 감소했다. 현재(14일 종가 기준)는 8070원으로 저가 대비 23.58% 증가했다.

지난 4월 미래창조과학부가 IoT 시장을 2020년까지 30조원 규모로 키우겠다고 발표했다. 코콤은 IoT 관련주로 주가가 급등했다. 코콤은 수혜주로 관심을 받았으나 실제로 법안 책정 후 시행까지 기간이 많이 남았다는 점과 코콤의 수혜가 확정되지 않은 상황 등으로 기대감이 줄면서 주가가 하락한 것으로 분석된다. 또 전년비 2분기 실적 성과가 미미한 것도 신저가의 이유로 예측된다.

그러나 코콤은 방범, 조명, 난방 등을 통제하고 제어하는 스마트홈시스템을 코콤홈매니저라는 자체 어플리케이션을 개발하여 동일 업종 중 양호한 시장 점유율을 확보하고 있는 강점이 있다.

코콤홈매니저 어플리케이션. [사진=코콤홈매니저 어플리케이션]

코콤은 1976년 한국통신으로 설립되었다. 매출액 비중은 씨큐리티 제품 및 상품 80.36%, 기타 19.64%이다. 주요 주주는 ㈜한세전자(16.90%), 고성욱(16.30%) 대표이사 등이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[015710,코콤]

#종목[036690,코맥스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>