Update2026.07.06 월

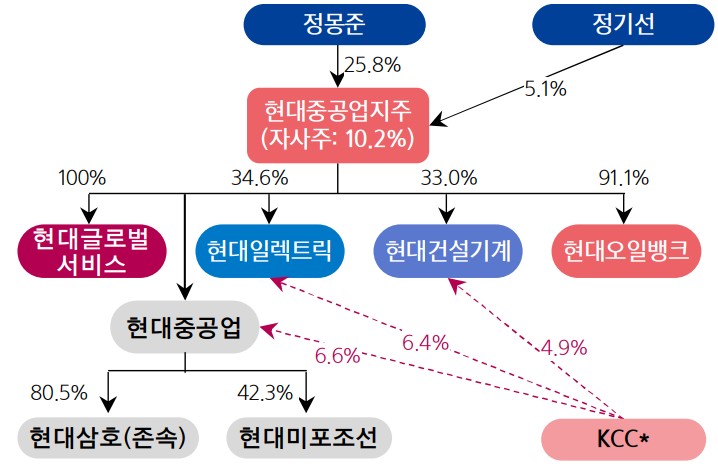

[한경탐사봇] 글로벌 조선 시장을 장악했던 현대중공업이 조선업 불황을 이겨내기 위해 몸부침치고 있다. 지난해 중순 현대중공업지주가 설립됐고 계열사로 현대중공업, 현대글로벌서비스, 현대일렉트릭, 현대건설기계, 현대오일뱅크를 두고 있다.

현대중공업지주의 지분구조. [자료= KB투자증권]

한경탐사봇의 탐색 결과 현대중공업지주의 계열사 가운데 더 나빠지기 어려워 오히려 향후 실적 개선이 기대되는 '역발상 투자' 1위는 현대일레트릭이었다.

◆최악 업황에 미국 관세 폭탄까지

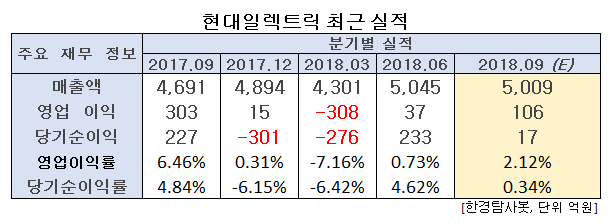

현대일렉트릭은 올해 상반기 연결 기준 매출액 9376억원, 영업손실 271억원, 반기순손실 43억원을 기록했다.

이같은 저조한 실적의 가장 큰 이유는 업황 부진이다.

조선 시황 부진으로 발전기 및 배전반 매출이 부진했고, 중동에서의 조선 수주도 여전히 부진했다. 신규시장 진출에 소요된 비용 21억원을 충당금으로 설정한 것도 실적 부진에 기여했다.

또한 미국 상무부가 현대일렉트릭의 변압기에 고율 관세를 부과했다. 예비판정이 나오기 전까지만 해도 상대적으로 낮은 관세 책정을 예상하는 관측이 흘러나왔으나 예상이 빗나갔다. 이로 인해 현대일렉트릭의 대미 수출에는 제동이 걸렸다.

현대일렉트릭 IoT 서비스 '인티그릭' 현황. [사진 = 현대일렉트릭 홈페이지]

◆더 나빠지기는 어려워

그렇지만 더 나빠지기 어렵다는 점에서 오히려 '역발상 투자 매력도'가 높다.

현대일렉트릭은 실적 부진의 타개책을 모색하고 있다.

미국의 고관세에 대해 현대일렉트릭은 현지 생산 확대라는 카드를 꺼냈다. 현대일렉트릭은 미국 시장용 제품의 생산 거점을 현지로 옮기기로 했으며 미국 앨라배마 공장의 생산물량을 늘리는 대신 한국에서 수출하는 물량을 줄이기로 결정했다.

또, 현대일렉트릭은 신수종 사업으로 IoT(사물인터넷) 시장 진출을 준비하고 있다. 현대일렉트릭은 6월 17일 미국 보스턴에서 개막한 ‘라이브웍스 2018’에서 자체 개발한 스마트십, 에너지, 자산관리의 3가지 솔루션을 ‘인티그릭’이라는 브랜드로 선보였다.

현대일렉트릭 최근 1년 주가 추이 [사진 = 네이버 금융]

◆변압기 글로벌 1위, 국내 1위

업황은 최악이지만 현대일렉트릭의 펀더멘털은 탄탄하다.

현대일렉트릭은 주력제품인 변압기 부문에서 글로벌 5위, 국내 1위이다. 안정성이 요구되는 사업의 특성상 오랜 기간 쌓아온 명성을 바탕으로 국내와 해외 미국, 중동 등 우수한 수주 기반을 보유하고 있다. 장기간 축적된 브랜드 가치와 선진국을 중심으로 한 교체수요 등을 바탕을 일정한 수준의 수요를 유지할 것으로 전망된다.

재무안정성 또한 높다. 현대일렉트릭은 유상증자를 통한 자본확충으로 재무 안정성이 우수하다. 분할 직후 7조2000억원(무역금융 제외)에 달했던 연대보증채무도 지난 3월 말 기준 2조3000억원으로 크게 감소했다. 2018년 상반기말 연결 기준 차입금의존도 및 부채비율은 각각 28.4%, 129.1% 수준이다. 현대중공업과 사업연계성을 보유하고 있다는 점 역시 장점이다.

현대일렉트릭은 현대중공업의 인적분할로 설립된 신설회사로 지난해 5월 재상장했고, 분할전 현대중공업의 전기전자 사업을 영위하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[267260,현대일렉트릭]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>