Update2026.06.24 수

[한경탐사봇] 바야흐로 AI(인공지능)의 시대다. 자율주행, 음성인식으로 모든 것을 통제, 뇌파 조정 등 AI에 대한 연구가 빠르게 성장하고 있다.

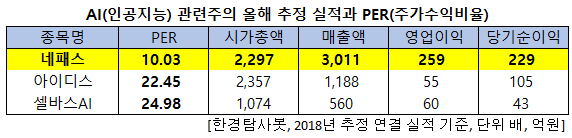

한경탐사봇이 AI 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 네패스(033640)가 10.03배로 가장 낮았다. 이어 아이디스(143160)(22.45배), 셀바스AI(108860)(26.98배) 순이었다.

◆ 네패스, 세계 최초로 뇌를 본딴 반도체칩 개발

네패스는 세계최초로 뉴로모픽 칩 NM500을 개발했다. 뉴로모픽 칩이란 뉴런과 신경계로 이뤄진 뇌를 본 따 만든 AI 반도체칩이다.

NM500은 다양한 분야에서 언제 어디든 사용할 수 있는 것이 장점이다. 여러 분야의 어플리케이션을 공동개발 했기 때문에 NM500을 각종 산업군에 활용할 수 있다. 스마트 센서, IOT, 기계 학습 및 인지 컴퓨팅을 위한 새로운 영역을 열어가는 미세신경칩이다.

네패스 NM500. [사진=네패스 홈페이지]

◆ 네패스, 올해 당기순이익 전년비 487.18%↑

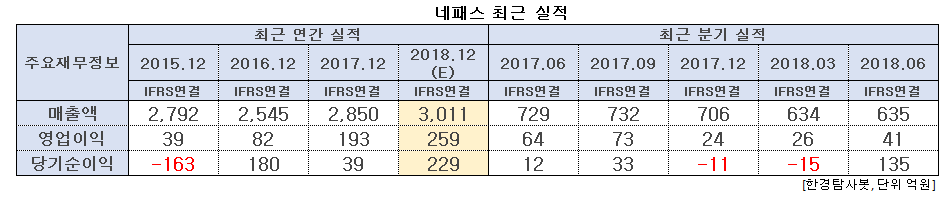

네패스의 올해 매출액, 영업이익, 당기순이익은 각각 3011억원, 259억원, 229억원으로 전년비 5.65%, 34.20%, 487.18% 증가할 것으로 전망된다.

네패스의 차량용 반도체 향 팬아웃웨이퍼레벨패키지(Fo-WLP) 매출이 증가하고 있고, 중국 수요 증가에 따른 비메모리 후공정(WLP) 및 디스플레이구동칩(DDI) 매출도 증가하고 있다. 신사업인 이차전지 리드탭(lead tap) 개발도 진행중이다.

네패스의 2분기 매출액, 영업이익, 당기순이익은 각각 635억원, 41억원, 135억원으로 전년비 매출액과 영업이익은 12.89%, 35.94% 감소했고, 당기순이익은 1025.00% 급증했다.

고객사의 OLED 출하 지연에 따른 DDI 범핑의 수요 감소, WLP 패키징의 수주 부진으로 매출액은 전년비 감소했다. 그러나 관계기업투자수익으로 당기순이익은 급증했다.

네패스의 사업분야. [사진=네페스 홈페이지]

네패스는 1990년 설립된 반도체 범핑(Bumping) 전문업체이다. 매출액 비중은 반도체 78%, 전자 재료 22.77%이며, 최대 주주는 이병구(18.72%) 대표이사이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[033640,네패스]

#종목[143160,아이디스]

#종목[108860,셀바스AI]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>