Update2026.07.06 월

[버핏연구소 = 신현숙 기자] 효성티앤씨(298020)는 인적분할 후 설립된 신설회사로 올해 7월 재상장했다. 상장 후 성장하는 실적 대비 주가는 하락 중이다.

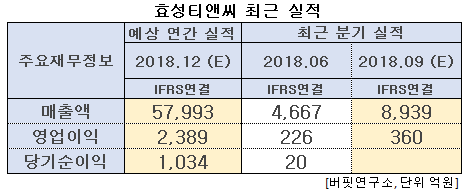

◆ 효성티앤씨, 나날이 성장하는 실적

효성티앤씨의 올해 매출액, 영업이익, 당기순이익은 각각 5조7993억원, 2389억원, 1034억원으로 추정된다.

인적분할 후 첫 2분기 매출액, 영업이익, 당기순이익은 각각 4667억원, 226억원, 20억원이다. 이는 6월 1일 설립 이후 한 달간의 매출 실적이다.

3분기도 예상 매출액, 영업이익은 각각 8939억원, 360억원으로 전분기비 91.54%, 59.29%로 실적이 증가할 것으로 보인다.

3분기 실적 개선의 이유로는 스판덱스의 원재료인 MDI(메틸렌디페닐디이소시아네이트)가 하락세에 따른 것이다.

주요 제품은 스판덱스, 폴리에스터, 나일론 원사 등 화학섬유이며, 주력품목인 스판덱스는 글로벌 시장점유율 1위를 유지하고 있다. 스포츠의류와 성인용 기저귀 시장의 확대로 스판덱스 수요 증가, 기타 화학섬유 수요도 증가하며 앞으로도 매출 성장이 전망된다.

◆ 스판덱스 시장 안정화 전망

지난해 말 스판덱스 수요가 전년비 18% 증가하며 폭발적으로 늘어나 마진이 상승했다. 이에 따라 중국 업체들은 가동률을 상승시켜 공급 과잉을 초래했다. 이 영향으로 스판덱스 업황은 사이클 바닥에 도달해 업계는 부정적인 시각을 보였다. 그러나 작년 중국 일부 업체의 설비 폐쇄, 견조한 스판덱스 수요 지속, 주요 원재료 안정화의 추세로 올해 하반기에는 상반기 대비 스판덱스 업황은 완화될 전망이다.

◆ 효성티앤씨 분할 후 고부가가치 섬유·무역 사업 영위

효성티앤씨는 분할 전 회사인 효성의 사업 중 섬유·무역 사업부문을 영위하고 있다. 매출 비중은 섬유 53.2%, 무역 등 46.8%로 구성되어 있다.

섬유사업부는 고부가가치, 고기능성 섬유소재인 스판덱스와 폴리에스터원사, 나이론원사를 생산하고 있으며, 스판덱스의 Creora는 시장을 Leading하는 Global M/S 1위 브랜드로서의 지위를 유지하고 있다.

효성티앤씨 스판덱스 제품 '크레오라'. [사진=효성티앤씨 홈페이지]

무역사업부는 전 세계에 걸쳐 30여개 해외지사 네트워크를 갖추고 세계시장의 정보를 바탕으로 서비스를 제공하고 있으며, 열연코일 등 탄소강 제품을 비롯하여 스테인레스강, 철강관련 원부자재 등 다양한 제품을 판매하고 있다.

화학부문도 한화, 롯데, SK, LG 등 국내제품뿐 만 아니라 중국 등 외국산 제품을 판매하여 공급선을 다변화하고 있으며, 석유화학의 기초원료에서 정밀화학분야에 이르기까지 다양한 화학제품을 취급하고 있다.

◆ 실적 개선에도 주가 하락이유는 투자심리 악화와 실적의 불확실성 때문

지난 7월 13일 재상장된 효성티앤씨는 상장직후 신고가(29만6000원)를 기록했으나 12일 46.5% 감소해 신저가(15만8500원)를 기록했다. 실적은 나날이 증가하는데 주가는 하락한 것이다.

효성티앤씨 최근 3개월간 주가 변동 추이. [사진=네이버 증권]

이 같은 급락의 이유는 경기 민감주의 투자심리 악화와 실적의 불확실성 때문으로 파악된다. 미-중 무역 전쟁의 불확실성에 따른 화학 업종 지수의 하락과 스판덱스 수익성 개선 우려감이 있다. 그러나 하반기 스판덱스 수익성 상승을 통해 실적 개선 가능성이 있어 최근의 주가 하락은 밸류에이션 기준으로 과도하다고 본다.

효성티앤씨 크레오라 부스. [사진=효성티앤씨 홈페이지]

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>