Update2026.07.06 월

[버핏연구소 = 이정법 기자] 국제 유가의 상승세로 국내 기름값이 무섭게 치솟았다. 크게 치솟은 기름 값이 경제에 부담이 되자 정부는 한시적으로 유류세를 인하하기로 했다. 인도네시아 발리 G20 회의에 참가 중인 김동연 기획재정부 장관은 “경제 활력, 일자리 확충을 위한 투자 활성화 목적으로 유류세를 한시적으로 인하키로 했다.”라고 밝혔다.

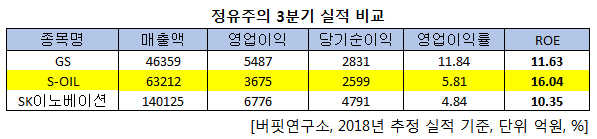

유류세 인하는 수요의 증가를 불러일으키기에 정유주에게는 호재로 작용한다. 정유주 3대장이라 불리는 S-OIL(010950), GS(078930), SK이노베이션(096770) 중 S-OIL의 3분기 예상 ROE가 16.04%로 가장 높은 값을 가졌다.

◆ 컨센서스 넘는 영업이익 가능할 듯

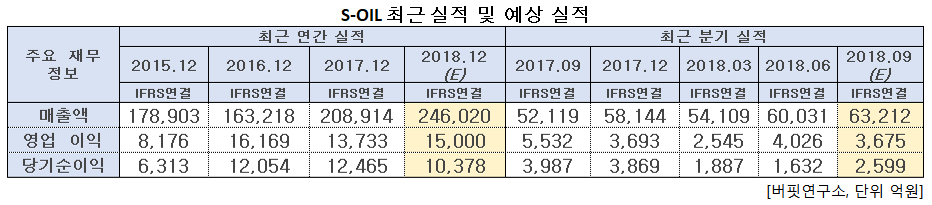

S-OIL의 3분기 영업이익은 3675억원으로 컨센서스(3459억원)를 웃돌 것으로 전망된다. 매출액은 6조3212억원, 당기순이익은 2599억원을 예상한다. PER은 54배, ROE는 16%를 기록할 것으로 보여진다.

◆ PX 호황이 이끈 3분기 실적

3분기 컨센서스를 넘는 영업이익의 가장 큰 공을 세운 것은 파라자일렌(PX) 호황이다. PX는 페트병, 폴리에스테르 섬유 등의 원료가 되는 석유화학제품이다. PX 시황은 2013년 이후 제 2의 호황기로 불리며 내년까지 강세가 이어질 전망이다. 3분기 PX 스프레드는 470$(한화 약 53만원)로 2분기 대비 43% 상승했다.

PX 스프레드가 이렇게 급등한 이유는 수요와 공급 두 가지 측면에서 볼 수 있다. 먼저 공급 측면에서 올 해 베트남과 사우디의 신규 설비가 설비트러블로 정상적 상업 가동이 안 되는 상황이다. 또한 9월 국내와 일본의 일부 PX 설비의 정기 보수로 인해 PX 공급이 감소했다.

수요 측면에서는 중국의 폐플라스틱 수입 금지가 큰 영향을 미쳤다. 업계 관계자는 "폐플라스틱 최대 수입국이던 중국이 이를 금지하면서 플라스틱을 만드는 원료인 PX 가격이 상승했다"고 설명했다.

◆ 4분기부터 RUC/ODC 프로젝트 반영

S-OIL은 잔사유고도화시설(RUC)와 올레핀하류시설(ODC)의 증설을 지난 4월 완료했다. RUC/ODC프로젝트를 통해 S-OIL은 저부가가치의 잔사유를 활용해 석유화학제품을 생산하여 원유 정제의 수익성을 개선할 수 있다.

S-OIL의 RUC/ODC프로젝트로 인한 실적 개선은 연간 영업이익 기준 3961억원으로 전망된다. RUC공정은 지난 2분기 시운전을 마쳤고 3분기부터 실적이 일부 반영될 것이며 ODC공정도 3분기 시운전이 종료된다면 4분기부터는 실적 개선이 반영될 것이다.

◆ 높은 배당 매력의 S-OIL

S-OIL은 높은 배당 성향을 가진 기업으로서 배당주로서의 매력을 갖고 있다. S-OIL의 지난 3년 평균 배당 성향은 53.1%이다. 같은 기간 코스피 평균 배당성향 22.6%를 훌쩍 넘는 수치이다. 최근 5조원의 대규모 투자로 인해 배당 축소에 대한 우려가 존재하지만, 과거 4조8000억원의 RUC/ODC 설비 투자를 진행했음에도 40~50%의 배당 성향을 꾸준히 유지했다. 전문가에 따르면 “과거 사례를 미루어 볼 때, 올해도 이와 같은 배당성향을 유지할 것으로 보여진다”고 언급했다.

ljb@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>